塑料管材,属于化学建材的一种,是标准品,可以直接交付,后续施工不改变产品形态,同时保质期较长。但由于重量较重,与防水材料类似,由于产品接近下游应用且单位价值较低,受制于500公里的运输半径的限制,多为区域充分竞争市场,我国市场空间约为2000亿元。也因此伟星超过50%的营收都是在华东区域。

塑料管材上游主要为高分子树脂,下游主要为房地产及基础建设工程。行业的技术及资金壁垒不高,主要以渠道及产品性价比为主要竞争力,行业竞争格局较为分散,CR20市场占有率约为44%。我国最大的塑料管材企业中国联塑市场占有率约为13%,其余均低于3%。而伟星的管材产品中,营收占比和毛利率最高的是PPR,分别达到了56.9%的营收占比和58.97的毛利率。

其中,PPR(聚丙烯)系列管材,主要应用于建筑内冷热给水;PE(聚乙烯)主要应用于市政供水、采暖、燃气、市政排水排污等;PVC(聚氯乙烯)系列,主要应用于排水排污以及电力护套等。在我国,PE及PVC产品具备较强工程属性,PPR产品具备一定消费属性。所以塑料管材企业对上游议价权较弱,但PPR企业对下游具有一定议价权与成本转移能力,PE及PVC企业则较弱。而伟星PPR产品的竞争对手主要为未上市的品牌企业,比如日丰、金牛;PE产品主要以区域性品牌竞争为主。

由于伟星重视产品差异化,走高端路线,同时注重现金流,聚焦家装零售渠道,而不是做工程,保证了利润率,导致无论是PE、PVC产品,还是主力的PPR产品,伟星毛利率都比较同行的A股上市公司顾地科技和永高股份高许多。但是PPR的主要从应用范围上看,PPR温度耐受性好,主要是应用在建筑给水,尤其多用于家庭装修。而PE管材主要是用于市政雨水及排水工程等,PVC则多用于建筑排水。所以PE与PVC的共同特点是:多应用于建造场景,而PPR则多用于装修场景。也就是说伟星的PPR销售是直接面向客户的ToC模式,同时伟星采用了与同行不同的扁平化销售模式

一般模式: 制造商→一级代理→二级代理→零售商

伟星模式: 伟星工厂→伟星分公司→零售商

在伟星扁平渠道模式下,伟星绕过了一级与二级代理,获得了更高的毛利率。翻看伟星的财务数据,可以发现以下的特点:

伟星从2013年开始连续5年净利润增长率均超过20%,同时高于营收增长率,同时可以看出费用占比并没有发生明显的减小,说明主要是因为毛利率的提升。而前五名客户占比较小,仅有5%左右,销售费用率常年维持在15%左右,说明公司需要一定的销售支出进行产品的销售和推广支出。

而从现金流量表来看,伟星的现金流常年为正,筹资现金流为负主要是长年稳定分红,投资现金流长年为负,每年都存在一定的经营投资,无需举债,处于稳定发展期。同时伟星历年的现金流入总额是超过净利润综合的,所有利润的质量非常高。

此外,伟星过去五年的有息负债都是0,而9.6亿的流动负债中有4.3亿属于预收账款。从预收账款和应收账款来看,伟星对下游ToC端的客户和上游原材料供应的客户的资金都有着一定的占据,说明了伟星对上下游所处的地位。

而没有任何举债伟星账上同样躺着货币资金上看,但是可以发现,伟星的理财利率一直偏低,而2017年更是只有0.6%的利润水平,而问董秘平台也有投资者对这一点提出过疑问。

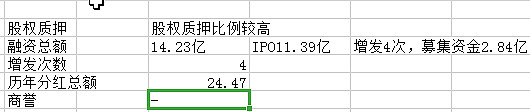

伟星历年分红总额达到了24.47亿,超过了融资总额,而其中四次增发都是期权行权和股权激励。但有一个显而易见的问题就是,股权质押的比例过高,但从以上数据看来,公司并不缺钱,那么缺钱的就只能是大股东了,而伟星新材仅仅是伟星集团旗下的上市公司之一。伟星集团一共有服装辅料(纽扣)、塑料管材、房地产、水电、金融投资等五大产业。

2016年,实现集团销售额为146.77亿元。其中,大股东伟星集团旗下子公司伟星股份与伟星新材,分别实现营收分别为21.74亿与33.21亿,而安徽伟星置业销售金额为52.9亿,可见房地产业务在伟星集团中营收比例最高。

以克而瑞数据显示,2016年我国房企TOP100中,第100名的合约销售金额都超过了156亿。而近年来在去杠杆的压力下,房地产商融资越发困难,房企集中度被动提高,中小房地厂商的生存压力增大。咋办?可想而知,质押的钱被大股东拿到集团其他的产业进行输血了。

最终总结一下:

目前,我国管材行业已过了高速发展期,维持稳定增长,基本与GDP增速持平,虽然未来地下管廊、海绵城市等市场空间较大,但这些属于工程性质产品,以PE和PVC居多,并不是伟星所擅长的PPR赛道。PPR管材与房地产关系紧密,一旦房地产增速下行,很难不受到波及。从“装修”这一使用场景的角度出发,伟星新材的景气周期基本与抽油烟机、定制家居等品类相似。以最能体现景气度的营收同比来看,老板电器2018年一季度营收同比增加为16.9%,二季度为9.3%,环比下滑明显;家具龙头索菲亚一季度营收同比增加30.3%,二季度20.1%;欧派一季度营收增加略好,从31.6%下滑至25%,无一例外,全部符合地产后周期的下滑特点。

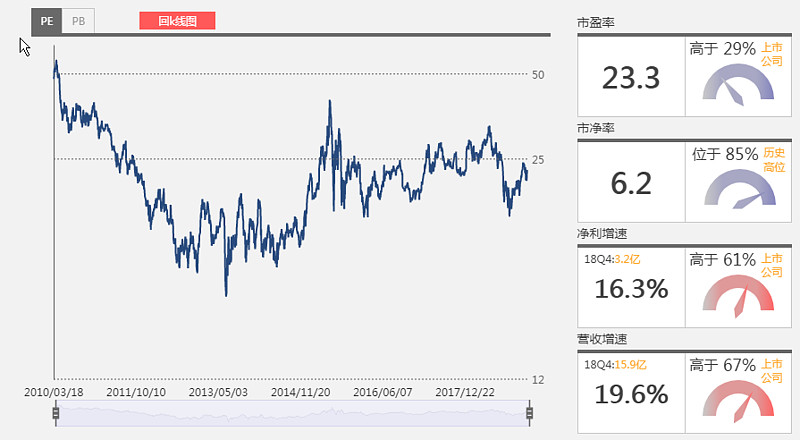

目前伟星的PE高于60%的历史时期,PB高于85%的历史时期,同时即便是2018年的熊市回撤也有限,估值已经充分体现价值,从安全边际的角度考虑,并没有太多获得的超额收益的机会,同时还需要考虑到当前下游房地产行业集中度也在不断提高,精装房比例不断提升,对管材企业向下的议价权形成压力。因此,伟星未来大幅提价的可能性非常低。此外,大股东股权质押比例较高,这一点也需要注意。

参考文章:网页链接

上文作者是雪球“并购优塾”,不过是在简书上看到的,写的非常好,有时间的话可以去读一读。

$东方雨虹(SZ002271)$ $伟星新材(SZ002372)$ $老板电器(SZ002508)$