一、从煤炭讲起

讲高估息策略其实要从煤炭讲起,老实说22年以来我个人一直是看空煤炭的,因为周期下行以后,我是认为煤炭股的业绩至少在边际层面上应该要下修的。

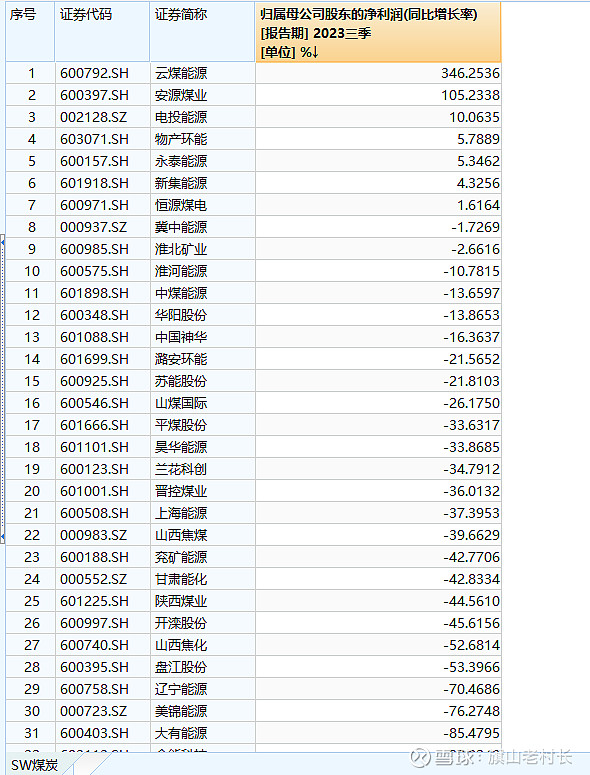

大家可以看一下今年以来煤炭股的业绩情况,其实2023年以来虽然煤炭企业多数还有利润,但他们的利润增长都多数都是负数,如果以潞安环能,淮北矿业两家创新高的煤炭企业作为典型代表,实际上2023年前三季度。,淮北矿业利润下跌2.6%,潞安环能利润同比下跌22%左右。而煤炭白马股中国神华、陕西煤业则分别下跌16%、45%。而中国神华与陕西煤业也同样在新高或者新高的路上。

业绩增长告诉我们这些企业的利润下滑了,但是实际股价反而遥遥领先,YYDS。而其中的缘由其实只是很简单的高股息策略问题(画外音:事后诸葛亮,事前猪一样)。虽然有事后诸葛亮的问题,但是我们还是要讲清楚这个策略形成的原因和其将来可能演化的结果问题。

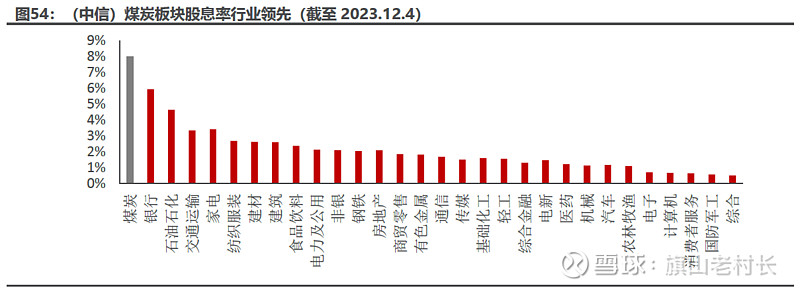

如果我们从行业的高股息做一个对比,A股所有行业里面其实以煤炭股为最,其次是银行、石油石化、交通运输,最后就是次一等的家电、纺织服装等等行业。银行因为本身身处房地产的旋涡中,真正被市场选择的其实只有六大行。而石油是石化(中国石油、石化、海油)、交通运输行业(宁沪高速、招商公路、大秦铁路)内至少在一年内在A估市场上仍然表现良好。

就资源股而讲,在煤炭、钢铁、铜、铝等资源品中,煤炭也是股息率最高的品种。但是如果们拉一下钢铁、铜、行业股息率中,南钢股份与西部矿业的股息率排名靠前,同时其在二级市场上也同样拥有比较优异的表现。至少从资源上,多数今年的表现都很一般,除了高股息的企业之外。

促成高股息畅销的原因其实大家都比较清楚,核心就是我们面临着这几十年以来最恶劣的经济环境,自从大疫三年以后,伴随房地产走向崩溃,人们的口袋已然空空。年轻人现在每天过着心惊胆战的生活,生怕哪一天老板一个不顺眼就被炒掉鱿鱼,惶惶不可终日。而在这种环境下,人们自然而然产生了避险行为。就如同在现在的经济环境底下,有很多人想要进事业单位、国企上班一样,至少能够保证有一个稳定的现金流。这种行为在二级市场上就变成了,寻找高股息企业,而不再寻求高增长。

二、日本经验

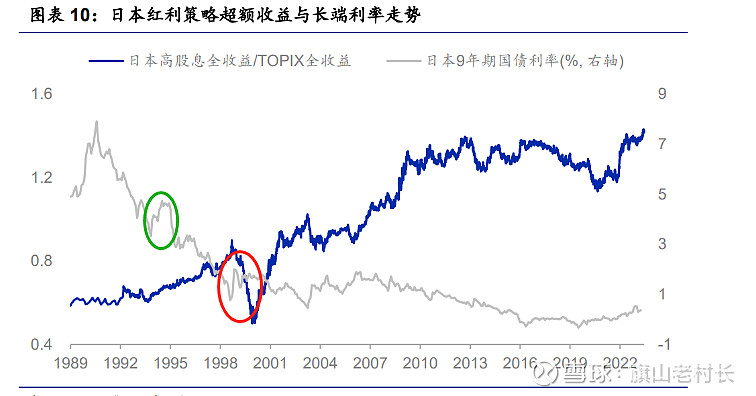

如果们以日本为案列去推演,我们可以更加深入地去了解这个策略的形成。下面这张图里面,蓝色的线代表的是日本高股息企业的超额收益,灰色的线是日本9年期国债收益率,也可以当成无风险收益率。大家可以仔细观察这张图,我下面讲的东西基本都会围绕这张图展开。

日本高股息策略走出超额收益大概可以分成下面三个时期。第一,90年代房地产泡沫破裂以后,经济陷入低迷,高股息长期跑赢。(和我们当前最像的一个时期)第二,99年-2000年,高股息由超额收益转为超额亏损,随后在2000年以后反弹开始继续形成超额收益。第三,08年金融危机以后,经济再度恶化,人们再次转向高股息。

其中,如果我们拿掉中间因为先产生超额亏损而后产生超额收益的这个时期,那么图中最重要的两个时期就是房地产泡沫破裂时期和08年金融危机时期,其对应经济进入大混乱时期。也就是当经济产生重大混乱时期,高股息策略会具有明显的超额收益。

而在这两个经济环境发生重大变化的时期内,如果们观察无风险利率的变化,就是图中的9年期日本国债收益率,在日本90年代房地产泡沫破裂以后,日本的无风险利率持续下行,对应日本经济不断低迷,投资效益越来越低的格局。而在08年金融危机发生以后,同样的,也是日本无风险收益率不断下行的过程。

而在1990-1998年期间,实际上日本股市和经济上都有出现反弹期。(详见下图)第一次是1992年7月以后,日本的房地产在当时出现了一次反弹,随后经济短期企稳;第二次是1995年日本继续刺激经济带来的短期企稳;第三是98年亚洲金融危机后,亚洲各国开始治理金融危机,得到短暂喘息。

然而在这三个时期里面,前两个时期中,日本的无风险利率实际上持续下跌,也造成了即便日本股市与经济暂时企稳反弹,但是日本的高股息策略仍然具有显著超额收益。而这个情况在1998年以后得到扭转,在1999年,日本的无风险收益率出现了比较大斜率的反弹,而也正是在这个时期,高股息策略的超额收益消息,并且转化成为了持续几年的超额亏损问题。(我在图中标了两个圈,第一个绿色的圈里面,无风险利率反弹力度也比较大,我还没仔细研究,有兴趣的可以自己做个研究)

除了90年代的经验以外,我们如果看08年金融危机以后,日本在2012安倍上台以后搞了超级量化宽松,也就是QQE这给日本经济复苏打下了一个比较良好的基础。虽然这个阶段里面日本的无风险利率并没有显著上行,但是整个经济从某种程度上讲还是处于复苏的态势,直至最近几年走向欣欣向荣,甚至隐隐有走出通胀的态势,而在07-12年中,高股息带来的超额收益,也开始进入了2013-2020的超额亏损阶段。

对于高股息策略而言,其最大的敌人至少在显性上主要有两个,一个是无风险利率的大幅反弹,另一个是经济的复苏。(这两个东西本质上是一起运行的,就跟蛋生鸡鸡生蛋的问题是一样的,不要来问我谁先谁后的问题)但是考虑这个的同时,还要考虑斜率的问题,也就是经济复苏强度,如果你的复苏强度是缓慢的,那很有可能高股息策略可能就还不到熄火的程度,仍然会不断延续新高。

三、我国走向何方?

知晓别人高股息策略的运行是为了在我们国家获得更好的实践。对于日本这个参照系而言,其中90年代房地产泡沫破裂这个背景跟我们现在几乎一样。房地产的破灭,带来的是经济持续低迷,收入跟不上,就业七零八落。对于二级市场而言,中国股民用脚投票,投出来的也仍然是以高股息为代表的避险行为。

影响中国经济中最核心要素,地产,现在恐怕没有一个人敢于信誓旦旦地说到底地产会在何处见底,12亿平?10亿平?还是8亿?地产一日不起,或者地产就算能复苏,但是如果不是强复苏,可能也仍然很难扭转目前高股息策略持续跑出超额的格局。

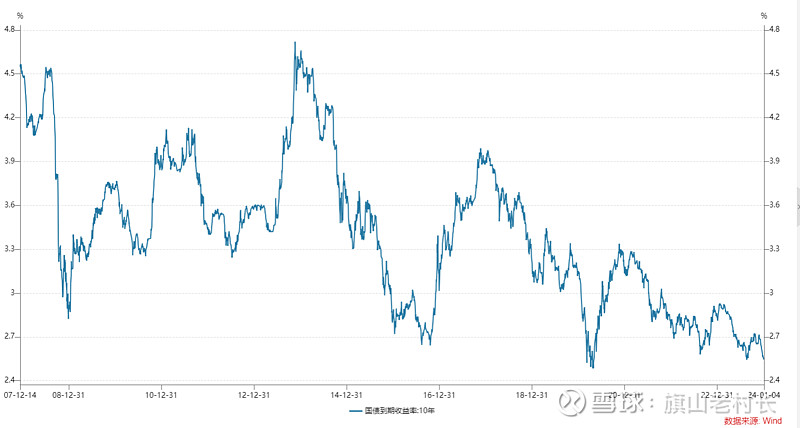

而如果从无风险利率上看,国内目前的10年国债收益率还在2.5%左右,其实目前很多企业已经几乎不怎么赚钱了,同时国内还一直面临着资本过剩的问题。2.5%的利率看着低,实际上可能仍然过高。

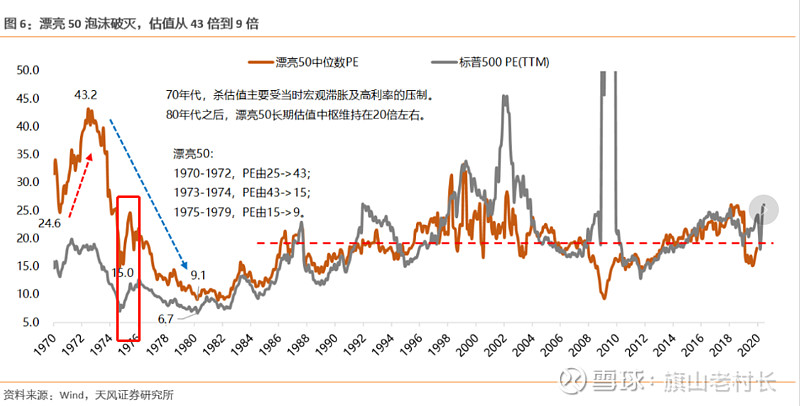

值得注意的是,其实不管是高股息,还是前几年热炒的价值投资(茅指数)、又或者以新能源为代表的高成长,当策略在市场形成以后,一旦形成了超额收益,最后也必然形成亏损。正如漂亮50的先例早就昭示了茅指数的结局一样,高估息本质也是一样。当你形成某种定式观念赚了钱的时候,你也为你将来因为这个理念亏钱埋下了伏笔。

长期来看,商业模式好的公司一定是跑赢指数的;长期来看,高成长的企业一定跑赢指数,这都是前几年市场告诉我们的;长期来看,高股息的企业一定是跑赢指数的,这是现在这个市场要告诉我们的。关键,这三句话长期来看肯定是对的,然后我们死在了短期里面。

其实还有很多相关内容要写,没空写暂时写到这,点个关注不迷路。$中国神华(SH601088)$ $宁沪高速(SH600377)$ $招商公路(SZ001965)$