全球经济好像被“死兆星”的光芒所笼罩,市场已经在考虑未来全球经济是软着陆,还硬着陆。

根据近期国际组织IMF和OECD发布的报告,今、明两年的全球经济增速均被下调,给出的理由都很相似:恶劣的贸易环境、趋紧的金融市场,以及地缘政治的不确定性等。而且一些全球经济的先行指标也开始下滑。我们找到了三个正在闪闪发亮的“死兆星”。

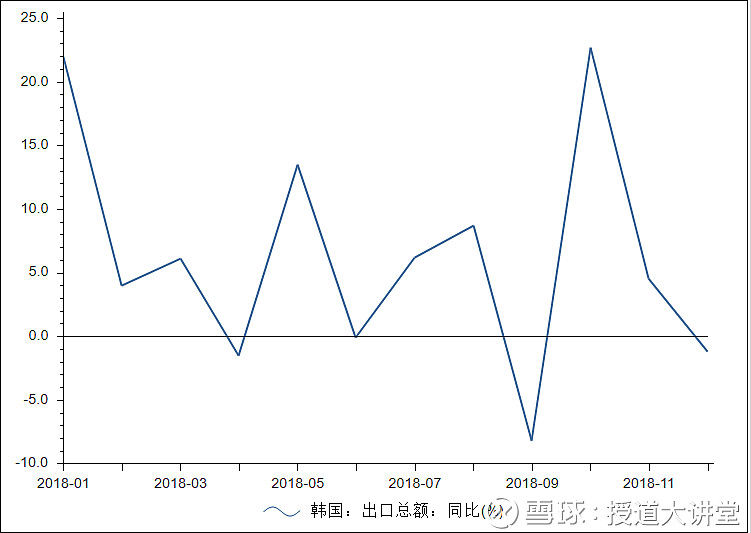

“死兆星”一:韩国出口增长指数(SKEG)

据1月1号韩国产业通商资源部公布的数据显示(如图1),12月SKEG同比下滑1.2%,大幅低于市场预期的增长2.5%,这是自2018年9月负增长8.2%以来,时隔三月再一次的大幅下滑,成为预示经济走弱的“死兆星”之一。

那么SKEG为什么可以预示全球经济的强弱呢?

首先,由于韩国是一个出口导向性国家,位列全球第六大出口经济体,所以,韩国在全球产业链中起到至关重要的作用。

其次,韩国在衡量一国出口的复杂程度的指数——经济复杂性指数(ECI)中,排名第三,况且,韩国出口产品主要以电子产品为主,例如半导体、电脑、以及一般机械等电子材料以及设备等,可以很好的展示全球制造业的情况以及需求的强弱。

再者,由于SKEG通常在1号发布,是全球最早发布的月度重磅数据。

所以,综合来说,SKEG可以成为预示全球经济的先行指标。而2018年12月的SKEG的超预期的下滑,已经表明了全球经济增速在年末收官时,再一次放缓。

表 1:韩国出口数据总额同比

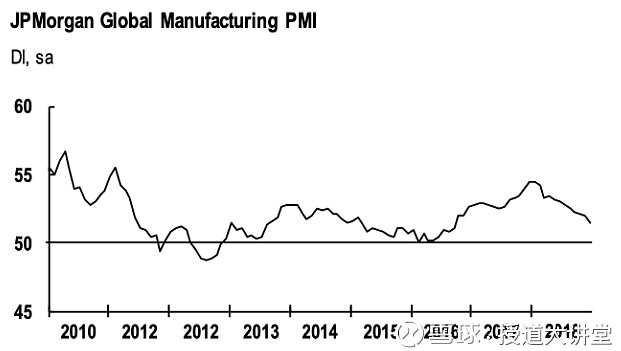

“死兆星”二:全球制造业PMI

近期,IHS Markit摩根大通全球制造业PMI数据显示(如图2),12月全球制造业PMI降至51.5,为2016年9月以来的最低水平。虽然依旧处于扩张状态,但是,从各个国家的制造业PMI显示,新兴市场,例如:中国,马来西亚等均跌破50枯荣分水岭;而欧美等发达国家虽然没有跌穿枯荣线,但也均创下近年新低。

全球经济牵一发而动全身,新兴市场制造业的收缩将会进一步减少全球的总需求,从而进一步影响到欧美等市场。

近期,一些全球龙头公司宣布的盈利指引中也表现出了,新兴市场的需求下滑导致这些公司营收承压。苹果公司CEO库克在信中下修了今年一季度营收指引;三星公布的四季度初步业绩显示,营收和利润纷纷大幅低于预期;LG公司表示四季度营收同比下降80%;梅西百货也下修了销售预期增长的2.3%-2.55%至2%;美国最大的航空公司美国航空也下调了四季度盈利指引等等。这些均表明了即使目前欧美国家的制造业PMI尚未跌破枯荣线,但由于新兴市场的影响,其下行的压力依旧较大。

表 2:JP摩根全球制造业PMI

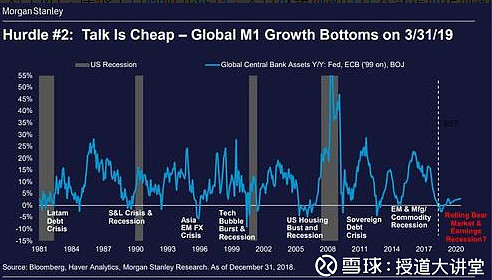

“死兆星”三:全球M1增速转负

据美银美林统计的数据显示,全球主流央行的流动性已经转为负数,其主要原因是美联储的缩表以及欧洲央行退出购债;且M1增速也降至了2008年的低点,大约为-3%。

美银美林分析师Barnaby Martin表示,全球债务高企,将将约束各大经济体加量刺激的意愿。而且,货币供应增速缓慢,往往也暗示全球经济增长动能缺失。

而且摩根士丹利研究M1时(如图3),提到,央行放缓流动性注入或是抽走流动性、M1转负时,都有金融危机出现:2015年的新兴市场危机,2011年的欧债危机,2007-09年间的金融危机,以及2000年的互联网泡沫都证明了这一点。

表 3:每次M1增速转负,金融市场均出现危机

综上所述,这三颗闪闪发亮的“死兆星”预示着未来全球经济的疲软,那么各个央行以及政府又会如何度过此次疲软呢?