远兴能源估值分析

远兴能源作为一家化工公司,其主要产品就纯碱、小苏打、尿素这三样,因此对其的估值计算,只需对这三个产品的实际产量、平均成本、行业供需影响下的实际售价做出预测,即可对其的内在价值和相对价值做出估量,但以下的估算具有我个人比较强烈的主观性,有的论据也是拍脑袋得出的,并不完全合理,有不足之处,请各位股友斧正!

估值基础:

纯碱在远兴的营收中占比最重,因此先计算纯碱的预期利润收益。

琚百川盈浮2022-2023年的数据,氨碱法和联碱法的平均生产成本分别为1796.10、1665.73 元/吨,为方便计算,将零头抹去取整,氨碱法生产成本约为每吨1800元,联碱法生产成本约为1600元每吨,天然碱法约为900元每吨。氨碱法和联碱法产生的纯碱产能在行业中的占比分别为46%和49%,天然碱法仅仅占5%

纯碱作为同质化严重的行业,行业最低利润不取决于供求关系,而是取决于行业最高的生产成本。因此当纯碱价格下跌至1600~1800这个价格区间时,会击穿很多公司的成本线,到那时,很多企业就会退出或者停产。供应变得减少,价格又会回升。最后得出底线利润要打八折作为安全边际,因为在极端假设下,部分企业是可以在净利润小于0时继续生产,因为厂房设备的这就并不是真实发生的,只要没有新的投资建设或设备维护,公司的现金流还可以大于0,仍能继续生产。在计算估值时,取1700的折中价格作为纯碱价格的底线。则2024/2025/2026三年的销售价格分别为2000元/1800元/1700元

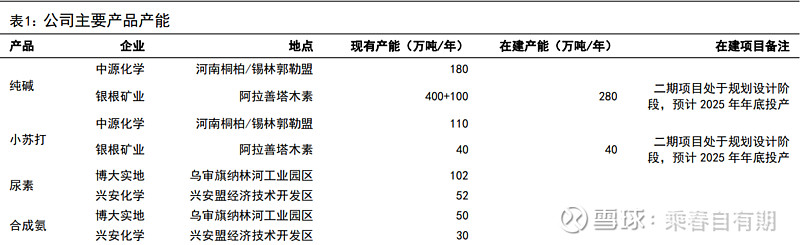

远兴能源为天然碱和小苏打行业龙头。截至2024年6月,年公司天然碱产能 680 万吨/年, 小苏打产能 150 万吨/年,权益产能纯碱 447万吨/年,小苏打 114万吨 /年。同时公司尿素产能 154 万吨/年,位居行业前列,权益产能 117 万 吨/年。持股 34%的蒙大矿业拥有煤炭产能 800 万吨/年,权益产能 272 万吨;持股 25%的中煤远兴拥有甲醇产能 60 万吨/年,权益产能 15 万 吨。但公司的实际产量需要乘以产能利用率计算。到25年年底,全线达产后,随着产能爬坡,预计2026年纯碱产能可达960万吨/年,权益产能615万吨/年,小苏打产能可达190万吨/年,权益产能130万吨/年。

据远兴能源 2023 年报测算,公司自产纯碱产量269 万吨、销量257万吨,实现营收 53.7 亿元、销售均价 2091 元/吨、成本21.71 亿元,约折合平均成本 807 元/吨。2024年7月,塔木素第四条100万吨/年的纯碱产线投产,刚好在年中投产,那就假设24年第四条产线产量折中为50万吨,产能利用率为80%,其他老产线的产能利用率为近几年的综合平均,设为85%,因此2024年全年产能预计可达630万吨、权益产能约为460万吨,结合产能利用率算出实际产量约为353万吨。预计2025年底塔木素二期投产后,产能利用率开始爬坡,2025年总产能利用率预计为85%,2026年塔木素二期的产能利用率设为80%,一期的和河南桐柏/锡林郭勒盟地区的产能利用率为90%,2027年及以后预计产能利用率达到90%,因此2025、2026、2027及以后(在预期当下只有塔木素项目,未来没有其他预期增量的情况下)的实际产量分别为380万吨、514.4万吨、553.6万吨。

公司增资收购银根矿业,高品质天然碱矿成本优势进一步提高。公司于 2022 年通过增资、收购获取银根矿业 60%股权,塔木素天然碱矿分为天然碱 和苏打两种矿石类型,已探明矿区合计保有矿石量 10.8 亿吨,平均品位 为 65.8%,天然碱矿品质高于中源化学。根据公司公告测算,银根矿业 天然碱矿一期、二期成本分别为 623.6 元/吨、494.0 元/吨,项目平均成 本为 549.8 元/吨,较吴城、安棚天然碱矿纯碱生产成本分别为 825.1 元 /吨、902.1 元/吨,分别低 275.3 元/吨、352.3 元/吨预计未来天然碱矿全 部投产后,纯碱成本进一步降低,优势进一步凸显。

在得出产量后,再计算远兴的纯碱平均生产成本,根据24年新增的产量以及23年的平均生产成本,通过加权平均,就算出24年纯碱总生产成本为807*92%+623.6*8%≈792.33元/吨,为方便计算也四舍五入,将远兴的纯碱平均成本设为800元/吨。25年的成本也设为800元/吨,但在塔木素二期投产后,进一步摊薄成本,也用加权平均的方法,预期26年的平均成本为494*29%+792.33*71%≈705.8元/吨,也取整计算,则平均成本为700元/吨,预期27年及以后也为700元/每吨的生产成本。

2023 年,公司自产纯碱/小苏打/尿素的平均销售价格分别为2090.65/1507.88/2110.74元/吨、分别同比降低7.73%/25.64%/13.03%,主要原因系市场供需结构变化、行业新增产能释放、产品成本下降,导致公司主营产品售价下降;纯碱/小苏打/尿素产品毛利率分别为59.59%/43.11%/24.58%,库存方面,2023 年,公司碱业库存量为21.84 万吨,同比增加87.54%,主要原因是阿拉善天然碱项目较多新增产能投放;尿素库存量为4.95 万吨,同比减少73.66%,主因公司加大尿素销售力度从而减少库存。

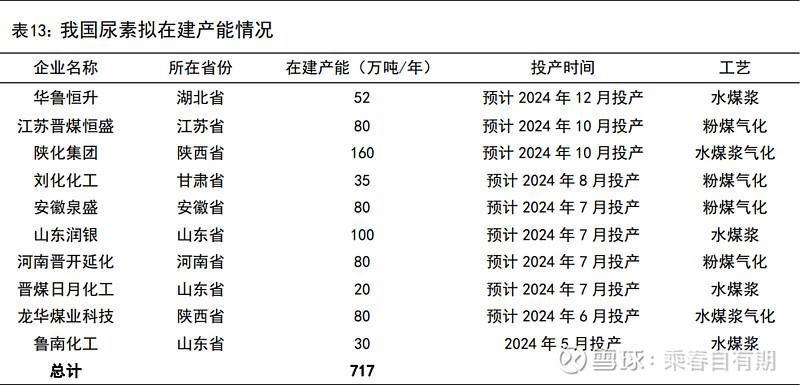

预计 2024 年国内尿素供应趋于宽松。据中国氮肥工业协会数据,2023 年我国氮肥产量 4486.7 万吨,同比增长 8.6%,尿素产量 6291.5 万吨,同比增长9.2%;据海关统计,2023 年我国氮肥出口 665.4 万吨纯氮,同比增长31.9%;尿素出口425.1万吨,同比增长 50.2%。根据百川盈孚统计,目前有约717 万吨的尿素产能将于未来 1-2 年内释放,预计国内尿素供应形势将趋于宽松。此外,全球氮肥供应方面,2024 年全球尿素产量预计达到 1.9 亿吨,同比增长3.6%。

原料煤价格下行,尿素价格总体围绕成本波动。国内尿素按制备工艺分为煤制尿素、气制尿素,我国由于煤多气少的格局,主要以煤制尿素为主,其中煤制尿素按原料煤分为动力煤和无烟煤两种。无烟煤与动力煤市场价选用晋城市场无烟煤(块煤 S0.4-0.5)日度市场价、鄂尔多斯市场动力煤(Q5500)日度市场价做参照。近年来管道气价格保持稳定,动力煤整体价格低于无烟煤,尿素市场价格围绕煤制尿素成本波动。2021 年起,国内原料煤炭、天然气供应形势趋紧,价格持续高位,煤制尿素、气质尿素成本增加,尿素市场价格上行;2023 年下半年,原料煤价格持续降低,煤制尿素成本降低,尿素价格下行。根据卓创数据,截至6月11日,尿素市场价格 2390.75 元/吨;气质尿素成本1883.49 元/吨,毛利309.86元/吨;无烟煤制尿素成本 1817.92 元/吨,毛利 375.43 元/吨;动力煤制尿素成本 1853.98 元/吨,毛利 339.37 元/吨。而远兴能源的尿素生产装置均为煤制尿素,根据远兴能源2023中的尿素售价和毛利率水平,可计算得出远兴能源尿素的单吨成本为1593.05元,取整数为1600元/吨。估计总体营收和利润率变化不大,在没有产能增量的基础上,预期尿素的营收和利润与前三年大抵相同,但考虑尿素供应趋于宽松,预期未来营收略有下降,预测营收设为35亿。毛利率设为25%

小苏打的产能增量也受益于塔木素项目的推进,预计2024、2025、2026、2027及以后的产能利用率分别为90%、95%、100%、100%。可推算出实际产量分别为102.6万吨、108.3万吨、138万吨、138万吨。

预期小苏打2024/2025/2026的平均售价为1600/1700/1700元/吨,小苏打毛利率分别为 41%/47%/47%

伴随较多新增产能释放,公司加大销售投入,加大营销力度。2023 年销售费用为2.32 亿元、同比增长42.50%,主要原因系公司阿拉善项目较多新产能投放,以及加大尿素营销力度,销售费用同步增加,公司目前形成以大客户为核心,直销、经销和网络销售相结合的营销体系。管理费用、研发费用、财务费用总体保持平稳。

剩下的甲醇业务和其他业务根据过去三年的营收,分别设为7亿和2.5亿。

综上,预测2024/2025/2026总的营收分别为:

2024:2000元*353万吨+35亿+1600元*102.6万吨+7亿+2.5亿=131.5亿

2025:1800元*380万吨+35亿+1700元*108.3万吨+7亿+2.5亿=131.3亿

2026:1700元*514.4万吨+35亿+1700元*138万吨+7亿+2.5亿=155.4亿

预测2024/2025/2026总的营业成本分别为:

2024:800元/吨*353万吨+26亿+9.69亿+6亿=69.93亿

2025:800元/吨*380万吨+26亿+9.76亿+6亿=72.16亿

2026:700元/吨*514.4万吨+26亿+12.43亿+6亿=80.44亿

TIPS:由于没有找到甲醇业务的毛利率水平和其他业务的毛利率水平数据,因此在此统一粗略的计算为6亿的成本,可能会对最后的结果造成一定误差。

1.相对估值法:

根据未来三年内远兴能源的产能增量和对营收增长后加大分红的预期,在2024-2026年间分别给予远兴能源12PE、10PE、10PE。可得下表:

可得远兴能源的股价在9.43~12.29元之间,但根据我自己本人的收益要求,在买入长期持有后起码要达到年化10%以上的收益率,因此要对估值打7折才能符合我的收益要求和安全边际,因此在打七折后,我认为的买入安全边际价格为6.6元以下,加上分红收益率和均值回归能带给我合理的收益水准。

估值是一门艺术,我们每个人都有自己独到的见解和风险偏好,我以上所作仅为我个人的拙见,不足之处望各位海涵。

注:本文仅供参考,不构成任何投资建议