第一部分:$爱博医疗(SH688050)$ 经营情况

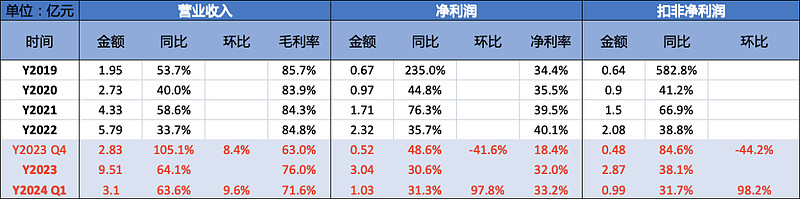

1)2019年至2023年营业收入复合增速48.6%,净利润复合增速45.9%。

2)2023年除了推广和产能释放导致费用增加对净利润增速的影响外。拓睿美,福建优你康和天眼医药造成的亏损以及2024年第一季度拓睿美和福建优你康亏损影响还在,也对净利润增速有几个点的下浮波动。

3)随着隐形眼镜业务占比快速提升,整体毛利率和净利率都会下降,但是毛利润和净利润在收入规模提升下都会增加。短期看2024年会持续这种情况。

4)销售费用的增长略高于营业收入的增长,但不明显。销售费用率维持在合理水平。

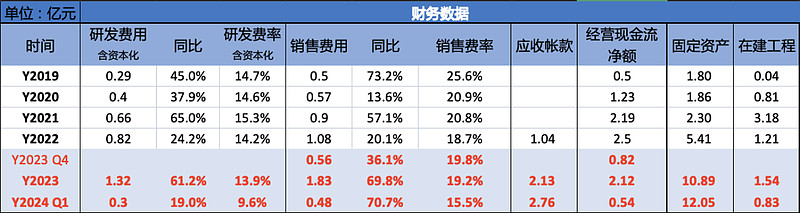

5)应收帐款大幅增加是因为隐形眼镜业务扩产初期给予客户账期所致。

6)经营活动现金流净额自新业务放量后都处于低于净利润的状态,在新业务拓展和产能扩张期费用支出较多可以接受,短期看2024年会持续这种情况。另外客户回款处于正常水平。

7)存货和抵押取得的长短期借款同步出现较大幅度增长。经营阶段和模式的变化需要适应。

小结:如果不拓展新业务,不会带来以上这些问题。但是这就是公司未来维持业绩高增长的规划。建议关注的重点要有的方矢,最终完成隐形眼镜业务毛利率50%+,净利率20%的目标。

最近财年,强生视力隐形眼镜收入占比73%,人工晶体等手术类收入占比27%;博士伦隐形眼镜+护理产品收入占比61.3%,人工晶体+设备收入占比18.5%;爱尔康隐形眼镜收入占比25.6%,人工晶体收入占比18.2%。

8)随着北京工厂,烟台工厂,天眼二期接近建设完成和并购福建优你康并购后的转固和投产,大投资项目陆续进入收获期。

9)烟台工厂2023年收入7030万元,同比增长1516%,产能开始大幅释放;净利润862万元,顺利扭亏为盈。除了护理产品,2023年人工晶体已经销售过百万片,烟台工厂正好承接大幅溢出的生产需求。之后还有大镜片的自产。

第二部分:业务分项

1.手术产品

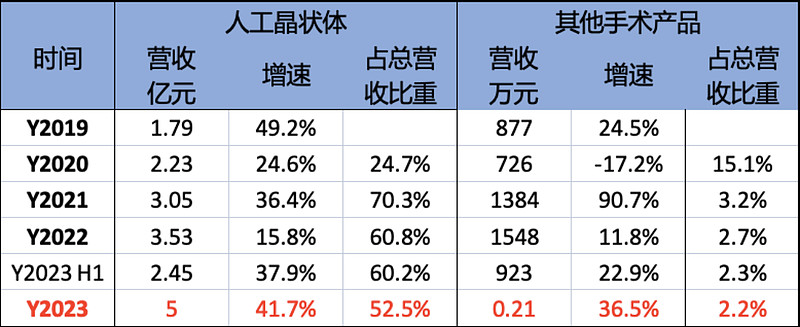

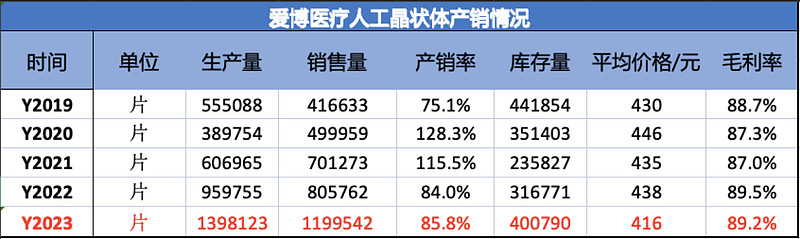

1)2023年人工晶体销售量接近120万片,同比增长48.9%,出厂价格略有下降。球面晶体销售增加,以价换量都是可能的原因。2024年随着全视的放量,出厂价有可能保持稳定。

2)人工晶状体2023年海外收入3952万元,同比增长127.9%,毛利率77.9%。

3)2023年12月景深延长散光,多焦点散光及其预装产品取得CE认证,未来国内也会跟进。

4)人工晶体2022年覆盖医院近3000家,2023年覆盖医院3200家。

5)随着集采的实施,公司人工晶体在中国眼科手术市场的受欢迎程度高于进口人工晶状体,预计在短期内将保持高速增长。

2. 近视防控

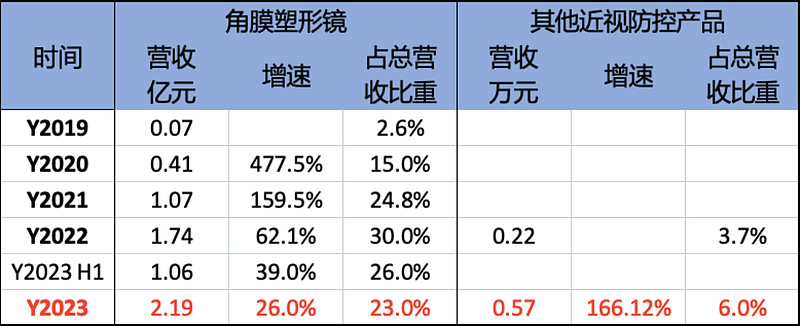

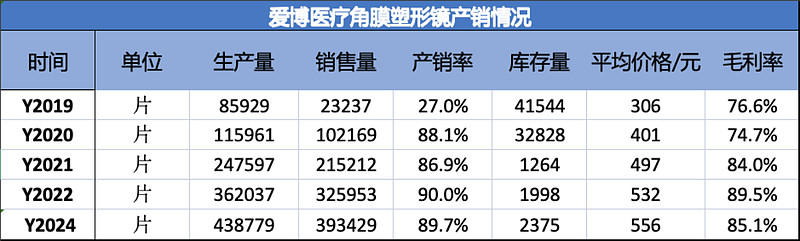

1)2023年角膜塑形镜销售量39.3万片,同比增长20.7%。下半年销售增速放缓,不过增长依然高于行业平均水平。同时,普诺瞳和欣诺瞳离焦镜作为角膜塑形镜的互补产品之一,处于加速推进阶段,其收入同比增长247.32%。年报主营业务分行业中其他行业收入2795万元,按照公司销售都产品品类和成本拆分来看可能是大镜片产品的收入。

2)学术会议上王博士表示今年会加大推广离焦镜。今年新推出了普诺瞳仿生复眼b离焦镜和硅水凝胶离焦软镜。未来观察对角膜塑形镜的补充程度。

3)2022年覆盖医疗机构2000家,2023年覆盖医疗机构超3200家。

3.视力保健

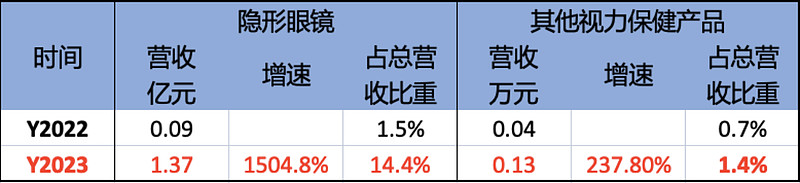

1)隐形眼镜首次单独列表,正式成为公司三大业务之一。2023年隐形眼镜代工收入9062万元,同比增长1274.63%,其中福建优你康第四季度并表。

2)代工毛利率18.5%,距离50%的目标还有很大距离。

3)隐形眼镜毛利率26.6%,零售渠道毛利率提升更快。

4)隐形眼镜主要通过代工销售,直接面向消费者时主要通过电子商务渠道进行,这与公司目前用于人工晶体和角膜塑形镜的现有渠道完全不同,所以投入费用较多。生产端也亟需加大规模化,不断降低单片成本,其实这一定程度上比人工晶体和ok镜更难。

5)天眼医药2023年营业收入7186万元,亏损763万元。根据披露2024年一季度天眼已经实现盈利。

6)福建优你康2023年第四季度营业收入3016万元,亏损785万元。相对前两个季度亏损大幅收窄。今年单季度开始实现盈利是可期的。

7)美悦瞳2023年下半年收入4472万元,亏损178万元。随着200多家以及还在持续增加的O2O门店扩张,零售端销售将会持续快速增长,今年实现盈利。

8)接下来通过爱博医疗、天眼医药、福建优你康和美悦瞳在研发、生产、销售等多方面的协同,将会打造中国领先的隐形眼镜产能规模。

第三部分:重点研发情况

1)公司研发投入(含资本化)1.32亿元,同比增长61.23%。已进入临床的项目顺利推进,临床费用支出投入较大,研发资本化费用占比提升了近10%。

2)有晶体眼人工晶状体prl去年10月提交注册,目前北京出了鼓励政策,快的话年底可能获批。公司表示现有分销渠道以及丰富的院端资源为有晶体眼人工晶状体产品的商业化奠定了坚实基础。

3)edof单焦3月通过创新医疗器械特别审查申请,按时间看应该今年会提交注册。

4)角膜塑形用硬性透气接触镜NOP临床试验中,看资金使用进度过半,这款产品透氧量超过200。

5)硅水凝胶隐形眼镜看资金使用应该今年会提交注册。

6)最新增加的三款医美产品(填充,水光和再生都布局了)和两款补片是公司着力都第四大业务,这一块2023年研发投入了1500万元。由于时间还久以后再述。

第四部分:其他

1)2023年8月设立爱博香港,作为公司未来境外研发和业务拓展的平台。

2)2023年高转送,10转8派4.9元,一定程度增加交易流动性。

3)期末转融通出借201700股。

希望不要吝啬你的点赞和留言,多多互动相互成就![]()

最后,祝好。