本文的主体是$爱博医疗(SH688050)$ 集采相关情况的归纳总结。不知不觉写了很多。要不是认真研究的球友估计是很难细看的。如果需要详细数据和信息文档的球友,可以转发或者留言评论本文,我会发你私信。希望有更多理性和深度的探讨,‘投票机’阶段没人可以猜准涨跌,还可以做的是加深认知。

1.基本所有城市都覆盖了人工晶体的集采,分别是:京津冀3+N联盟(14省)、陕西省联盟(8省)、广东省联盟(3省)、湖北省、浙江省、安徽省、江苏省、福建省、云南省和上海共10个区域。

安徽省2019年最早开始实行集采。集采的期限一般是1-2年,所以未来每年可能都有招投标的情况。按照10个区域统计来看爱博的产品型号覆盖并不均衡,很多区域还有提升空间。同时各区域采购量有差异,比如销量最好的中端系列(国械注准20193161652)在广东省平均每个月300片、山西省平均每个月167片和浙江省平均每个月584片。注:这是约定的最低采购量,并不是最终销量,差异会很大,后文会强调要看的是公司财报和相关报告的量才算准确。

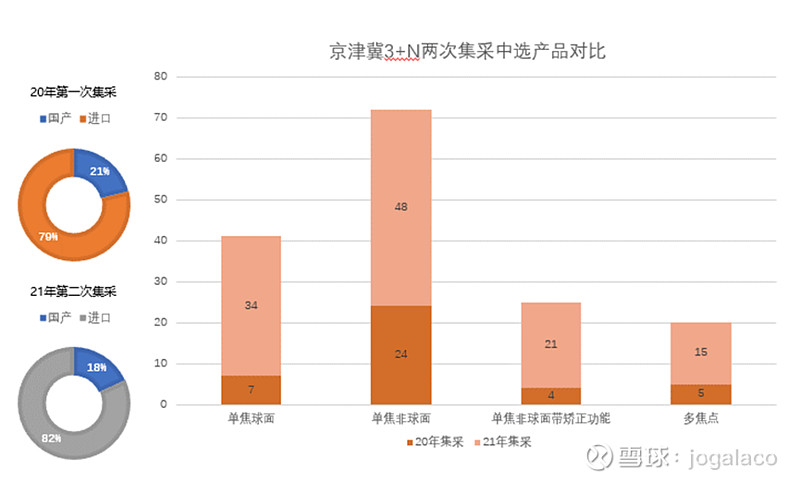

2.具体展开,首先讨论规模最大的京津冀3+N联盟,一共进行了2次集采,分别是2020年5月和2021年12月,执行期限1年。今年参加的14省是京津冀及黑吉辽蒙晋鲁川渝藏豫黔。

先看两次集采对比,2021年中标型号和对应厂商大幅增加,相应的也带来竞争压力。其中国产4家,分别是北京爱博诺德、河南宇宙、无锡蕾明和天津世纪康泰。相对陌生的天津世纪康泰在2021年3月获批一款中端单焦非球面产品,去年入选是低端单焦球面产品。相较有些地区,京津冀集采80-300元价格带的硬性球面产品已经从名单上消失。

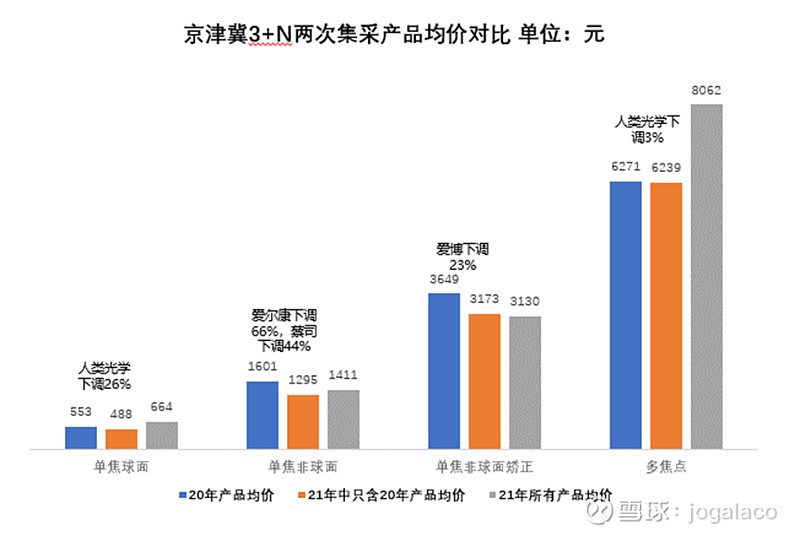

接着看两次集采产品均价对比,进口产品意外的成了本次的降价主力军。具体来看,单焦球面产品均价本身不高,降价12%到488元,幅度温和;单焦非球面产品多,竞争最为激烈,均价下调近20%至1295元;具有矫正功能的单焦非球面产品下调13%至3173元,爱博的Toric系列产品降幅明显,这一组仅此一款国产产品;多焦点产品几乎没有调价,享有溢价优势,新一次集采还增加了三焦点产品,大幅拉高均价。

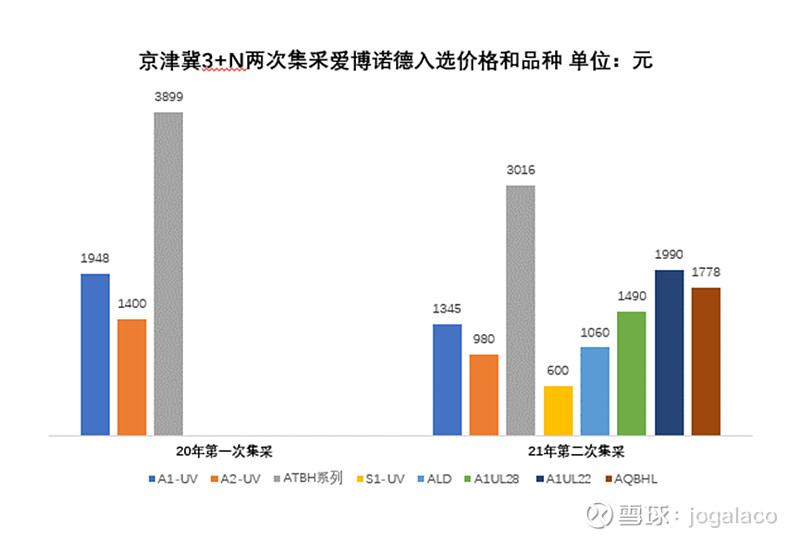

再看爱博的产品,新一次集采相较20年增加了5个型号中端和高端产品,受到认可。中端产品均价下调了31%。

最后看各品牌两次集采入选型号对比,爱博,爱尔康,强生都是大幅度增加。前文已知爱尔康和蔡司均价的下调幅度显著,中端是使用量最大的部分,谁也不想放弃这个市场。

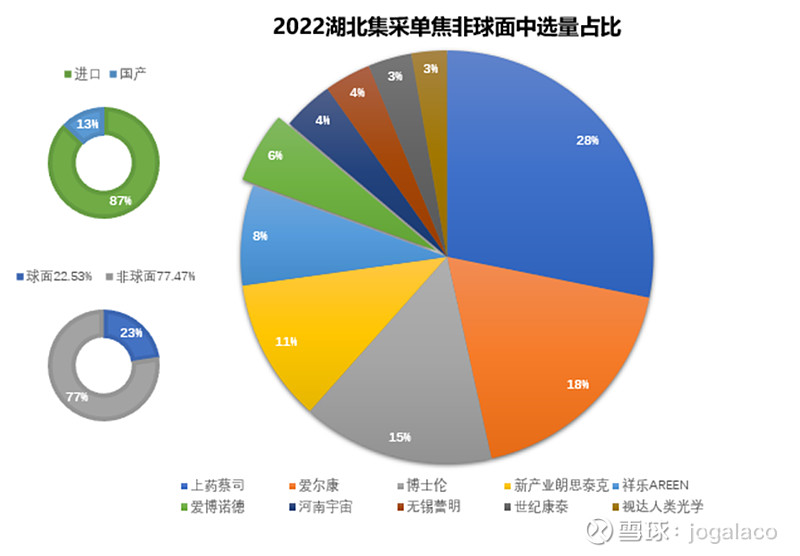

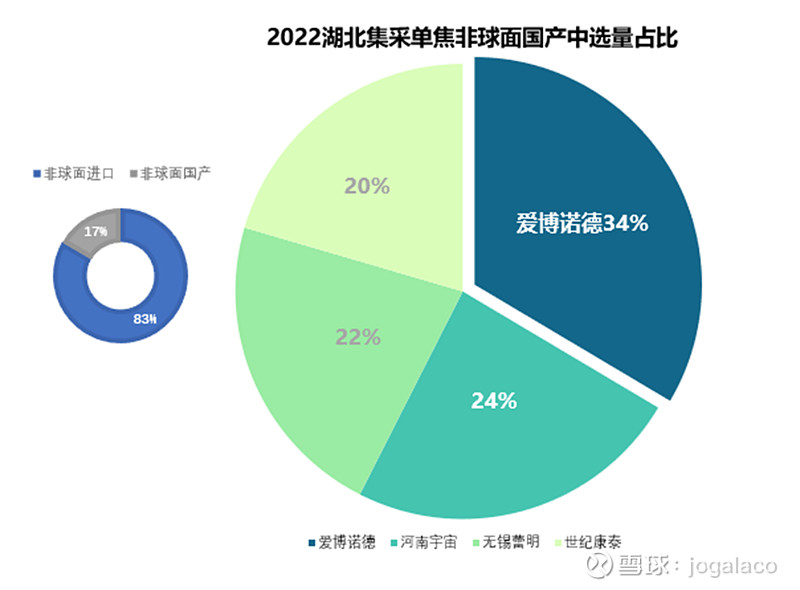

3.接着讨论2022年2月最新一次湖北省的情况,湖北参与了浙江21年4月联动的带量采购,只是今年2月才出台中选文件。其中只选购了1500元以下的中低端产品。不知道是不是因为自20年以来的疫情让医保吃紧。

进口品牌占比87%,同样处于绝对领先的地位。单焦非球面占据了77%的集采量,毫无疑问的必争之地。蔡司、爱尔康和博士伦一起拿下了61的份额。爱博拿到了6%的份额,在国产里位列第一。

具体到国产部分,爱博中选量以34%领先,但优势不算明显。其中入选了2款中端产品(国械注准20193161652),型号和对应价格分别是A1-UV:1345元和ALD:1059元。看了医院的报量,大型三甲医院还是习惯使用进口品牌。

值得注意的是,爱尔康有一款单焦非球面产品从京津冀3+N集采的1700元下调31.2%至1168元,再次印证了老大想保持地位的迫切。ARREN和河南宇宙同属于昊海生科旗下的2款单焦非球面分别上调了13%和27%,无锡蕾明的单焦非球面上调了15%,甚是有趣。除此之外其他型号中选产品较京津冀3+N集采价格都保持持平。

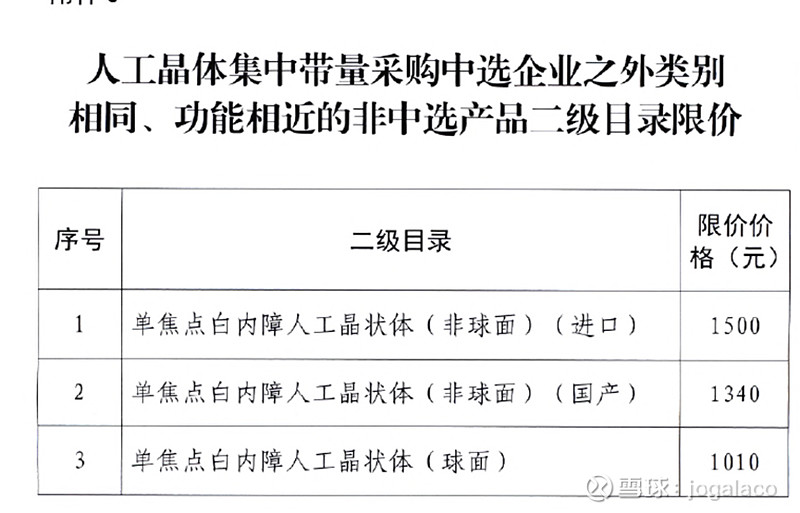

再说下湖北暂停挂网目录的事,国产单焦非球面给的限价是1340元,但是其中带有矫正功能或者预装的产品即使过往集采都是高于这个限价,厂商不会为了一个省把附加功能的产品统一定价。不知道这里为什么会选择一刀切,结果就是4000多个型号的国产和进口产品下架。

4.现在一省挂网、全国可采,价格变动也是在最新的基础上调整。所以用了以上2个区域最新的情况来细说。此外再提出一些其他点:

A.陕西省联盟今年3月已经开始新一轮的谈判,最近会出谈判结果。按照20年的情况是会给到中选价格的。到时记得对比,如果还是能保持基本持平,晶体价格经过2年多的大幅下降应该能趋于稳定了。

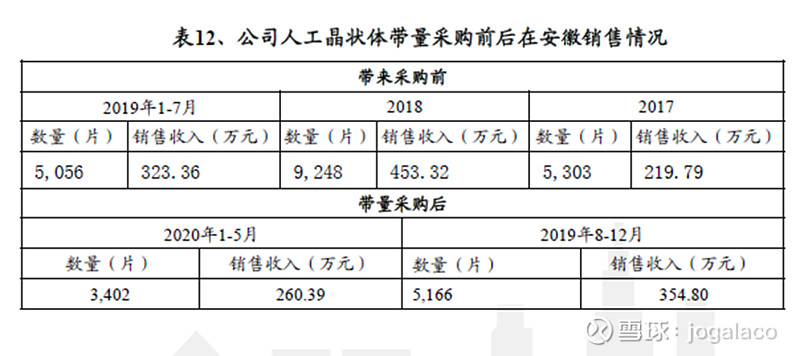

B.爱博20年的招股说明书指出,医疗器械领域的“两票制”暂未在全国范围内推广。目前全国执行两票制地区为安徽省和福建省,涉及的公司产品均为可折叠一件式人工晶状体A1-UV。

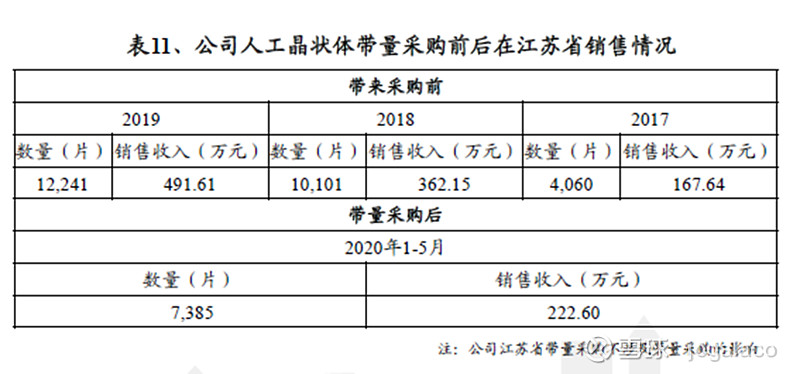

对比安徽和江苏的情况,在2020年1-5月,安徽每片平均出厂价格是765元,江苏每片平均出厂价格是306元。两票制大幅提升了公司的销售价格,相应地公司需要更多的通过符合配送资质及条件的配送商向受政策影响的公立医院客户销售产品,由公司直接组织市场推广、为终端医院提供技术支持与服务等活动,配送商仅承担配送服务,公司相关的配送费、宣传推广及会务费会较目前有大幅增加。

相对来看,随着城际流通和规模效应的提升,两票制对于爱博利大于弊。关于两票制的省市情况没有更多数据,欢迎知道的球友补充。

5.当前活跃于集采的国产厂商主要是前文提到的四家公司,以前有分析过,因为部分有新品上市,重新归纳总结。单焦非球面国产越来越多,加上进口选择范围变大。好的方面是有空间替代原来过于便宜而效果不好的硬式晶体和非球面晶体使用比例越来越多于球面晶体,坏的方面是竞争变得异常激烈,进口品牌也加入了价格战。

爱博在大力学术推广预装式人工晶体,看过操作画面切口更小,医生操作更为便捷。未来是提高价格带的方向之一。

6.前文一直提到中端晶体面临激烈的价格战,那就说说爱博在医院和医生端做的一些努力。内容来自之前的交流。

渠道端核心在于培育医生,先打通公立医院院长到分院(或科室主任)再到医生。晶体不是自主消费的产品,主导权在医生,患者进院前对牌子的认知基本为零。对于医生而言,首先考虑的是产品的安全性,其次是利润。

公司在培育医生方面具有优势:

A.渠道端对医生的返利和学术支持,公司在学术支持方面做得最正规,医生也最放心;

B.公司在科研端提供大力支持,医生有发表学术论文晋职称的强烈需求,许多临床医生没有时间去做科研,公司能同医生合作。共同申报自然基金,从医生处取得样本进行后续试验,帮助医生发文章申。公司有博士后工作站,拿自然科学基金项目更容易且科研效率更高(博士后有出站要求,对科研的主动诉求强于普通科研员工),就这一方面而言,外资完全不具备科研的能力,国内同行基础科研能力也较弱。

之前有说过,人工晶体业务是国产替代+集中度提升的慢逻辑,慢也意味着你需要有耐心去跟踪和等待。

7.这个部分说一说关注的价和量。

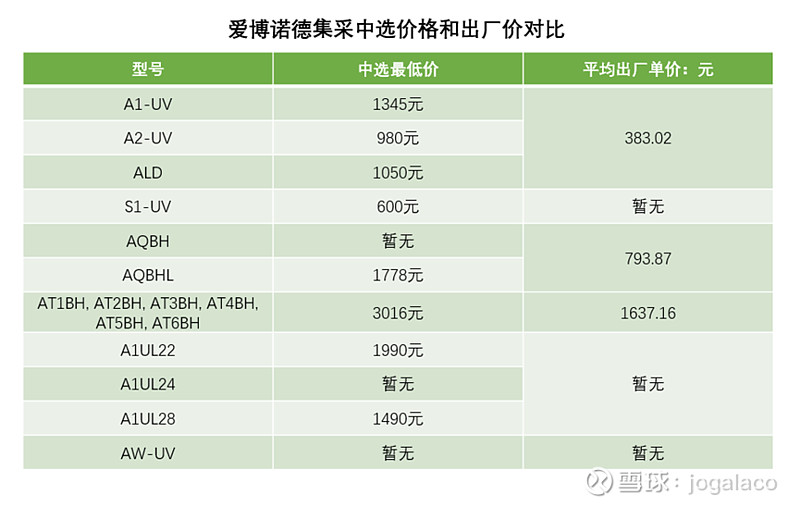

A.根据爱博招股说明书给出的出厂价格和有价格数据的集采最低价对比,目前爱博的出厂价还远低于集采价格。当然中间还有经销商的部分,也是前面提起两票制可能影响的价格分配。进口厂商的成本一般是高于国产品牌的,中端激烈的价格战下相信也希望看到价格能够企稳。顺便提一下有球友问我为什么21年爱博人工晶体客单价不升反降,关注的可以看下招股书317页开始产品价格的内容,结合公司未来考虑成立海外公司发力海外市场,应该可以得出合理推测。这里留一个悬念,具体等分析年报时再说说。

B.人工晶体的销售量不能以采购量来推算,因为约定的是总量的部分比例,而且涉及到600多个市及1600多个县,数量还不尽相同。所以是不可能以单一地区去判断整体的。这个时候还是要以上市公司财报和专业公司的报告为准。

结合招股书和近期公司给出的销售数据,估算出目前公司的市场份额。同时在今年2月中国证券时报对解总的采访有透露,爱博目前人工晶体的市占率在20%左右。两个数据对比,实际的手术量可能因为疫情等原因低于预估手术量。

8.未来爱博多品类覆盖平滑业绩波动是我长期看好公司的原因。2019年下半年以来,爱博ok镜获批上市、人工晶体陆续开始各省集采和2020年公司上市。三个方面都是从无到有,侧重点也理应在以上三块。平稳运行后也开始发力在研和布局新产品,所以对于现在的进度我是满意的。不管是高端晶体、硅水凝胶、离焦镜片亦或者未来的新项目,他们都是有医疗属性的。因此需要比一般消费品更多时间去入组、随访和等待获批,把不满意变成保持足够的耐心和公司一起成长吧。

最后总结就留给2月解总的采访,我认为都是干货。

A.人工晶体和OK镜两大主打产品预计未来2-3年仍将保持快速增长的态势。预计22年OK镜的收入占比有望超过30%。

B.多焦点人工晶状体(京津冀3+N的入选价格4000-6000元)注册审批中,有望于22年获批;针对高度近视的有晶体眼人工晶状体PR相关临床试验在逐步推进;大景深(EDOF)人工晶状体处于临床试验阶段;三焦散光矫正人工晶状体(爱尔康的三焦点晶体在京津冀3+N的入选价格是22495.71元)今年将进入临床试验。同时正在研发二代第OK镜,将具有更高的安全性和更好的适配性。还有视光配套产品陆续获批上市。(现在还有离焦镜的上市。)

硅水凝胶软性接触镜已处于型式检验阶段,后续将根据检验结果启动临床试验。

C.人工晶体海外市场销售好,尤其是预装型人工晶体因操作简便和安全越来越普及。