本周二,信质电机公布了15年年报和16年一季度季报。与之同时,还公布了定增计划取消的消息。财报出来了2天,还收到分析师的任何反馈(应该是在等周五的业绩说明会)。此外,值得注意的是,信电是明星基金经理任泽松的长期持仓之一(1%左右)。

对于信电而言,近期的一系列消息以负面为主:去年年末的重组失败,董秘辞职,定增计划取消(定增价格调整到27元,但还是高于市价,迫于无奈)。并且,这笔定增取消会影响未来的新能源电驱动定转子系统项目。

更新:在最新的业绩说明会上,公司明确的回答,目前新能源汽车方面暂无业务。

收入利润:

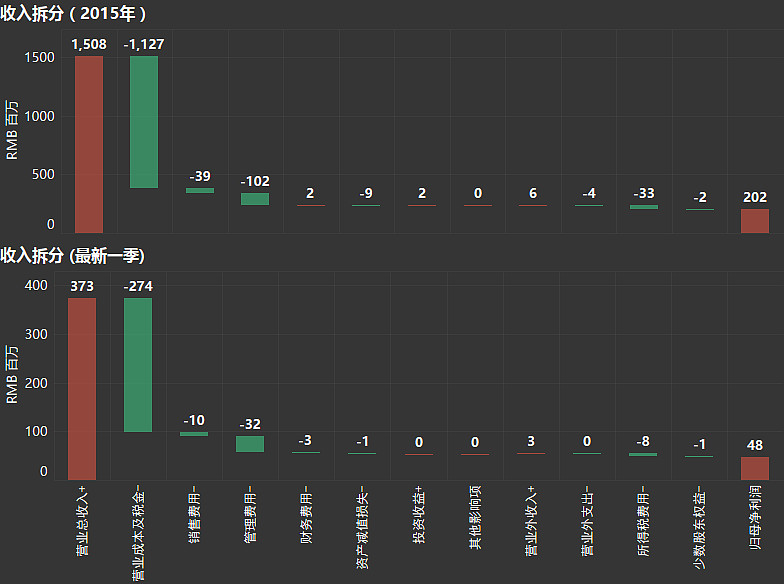

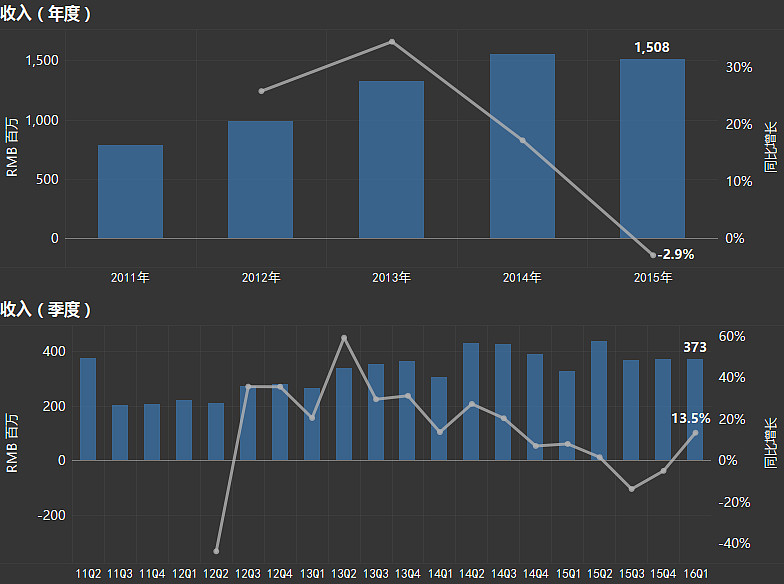

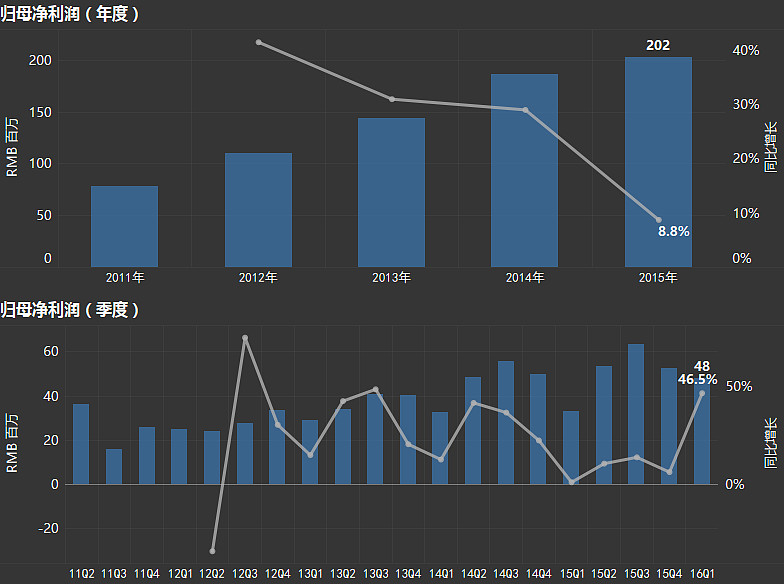

15年度收入达到15亿,同比减少2.9%;利润达到2亿,同比增长8.8%。

16年一季度收入3.7亿,同比增长13.5%;利润达到4807万,同比增长46.5%。

收入方面,经历了去年的下半年的低谷,16年有回暖趋势。利润方面,由于毛利率的提升(3个百分点),16年1季度达到了较高的同比增长。

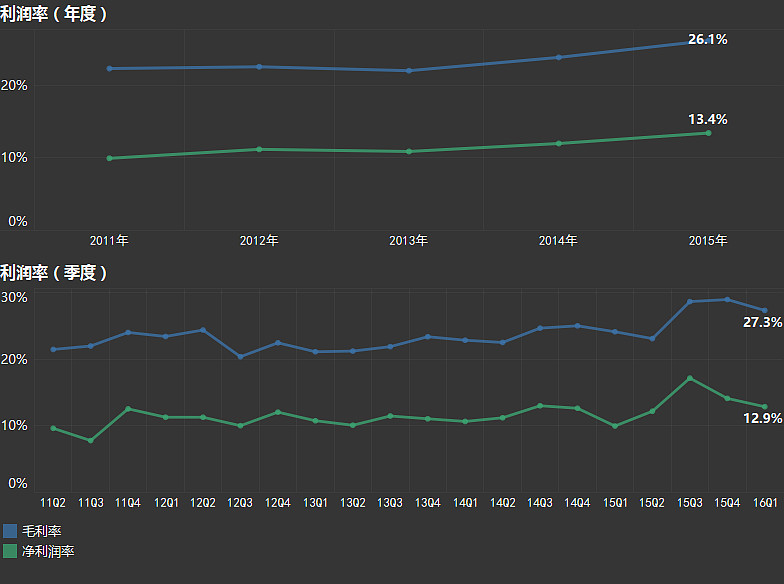

毛利率同比去年提高三个百分点(24%至27%),净利润也相应提高了三个百分点(10%至13%)。

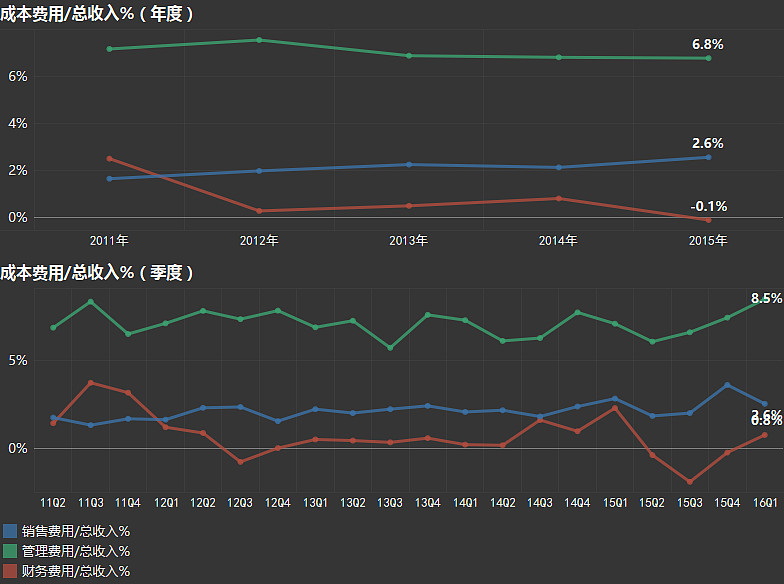

三费方面,最新的合计占比与去年同期大致相当(大概占收入的12%)。更细致的看,财务费用占比减少(短期借款减少),而管理费用占比在不断上升(根据年报的明细,主要增长因素在于无形资产摊销和研发费用)。

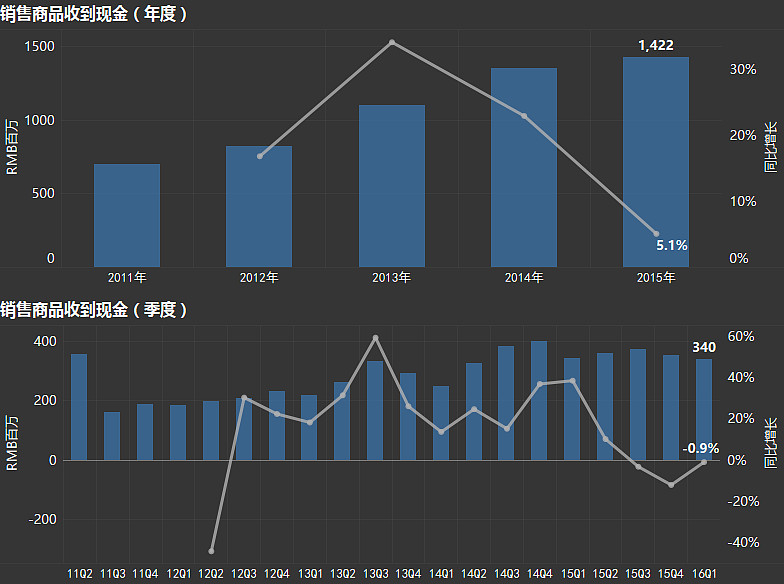

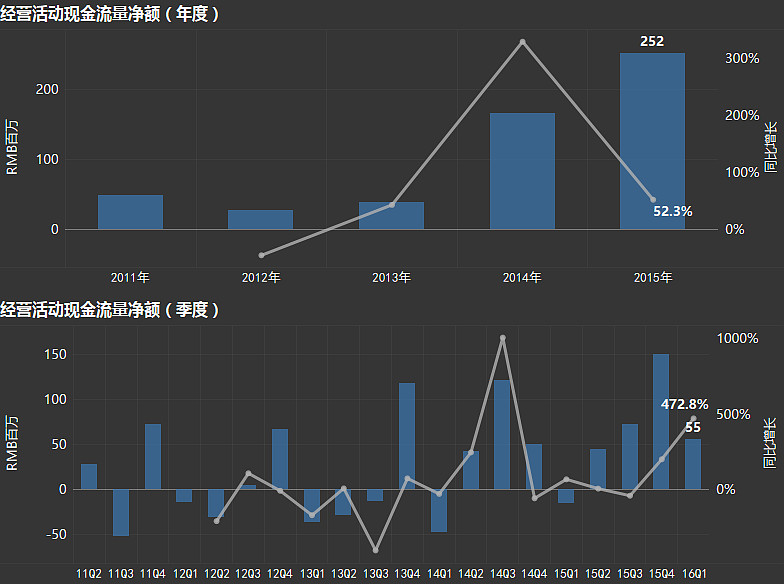

现金流量:

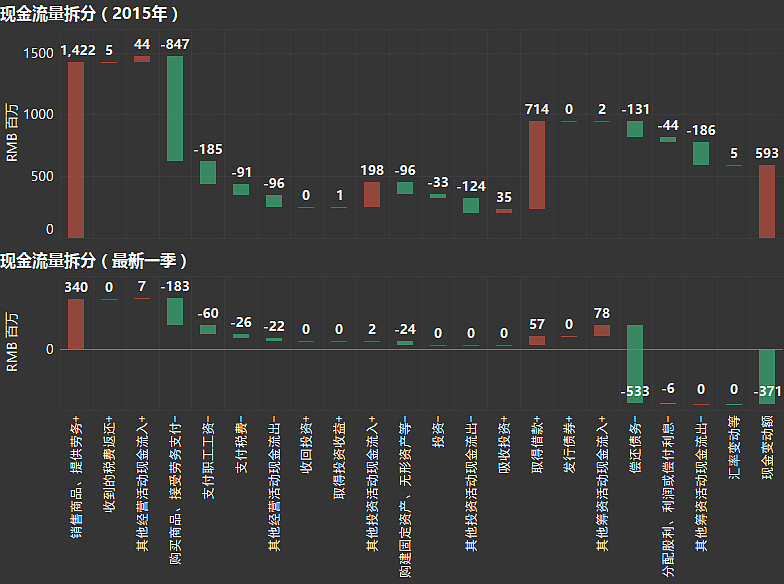

经营现金流的变化趋势与收入利润大致相当。而投资现金流方面,比较显眼的就是去年年末借入大笔贷款,16年1季度偿还大笔贷款。

分部情况:

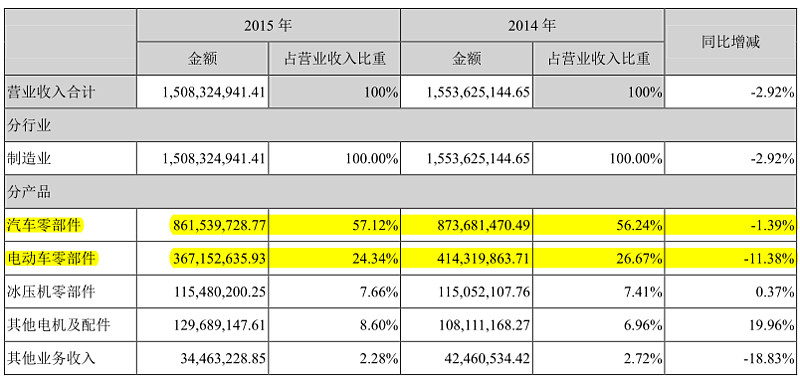

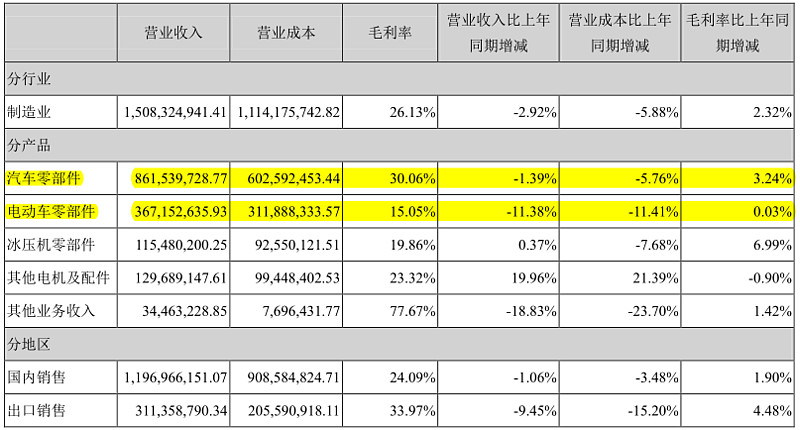

2015年年报对分部收入/利润的统计口径进行了变化。能比较清楚的划分的就是电动车零部件的收入(占比15%左右,毛利率较低,仅为15%)。而最主要的还是汽车零部件业务。

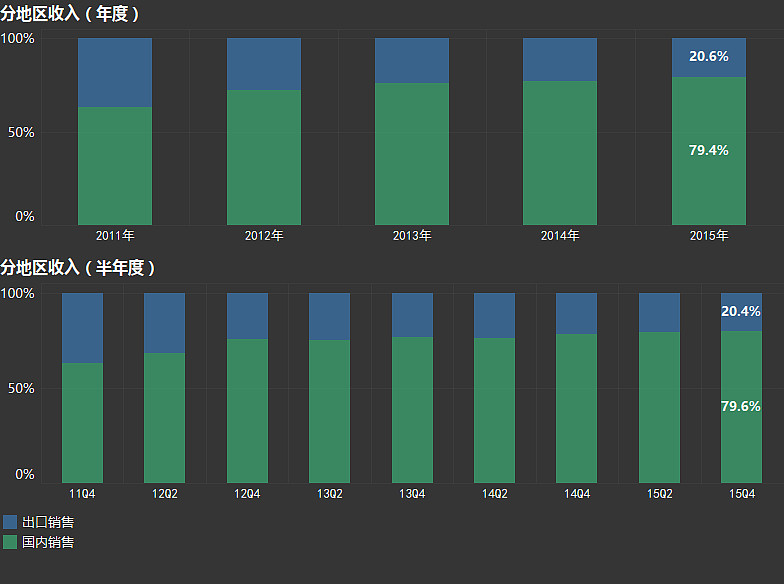

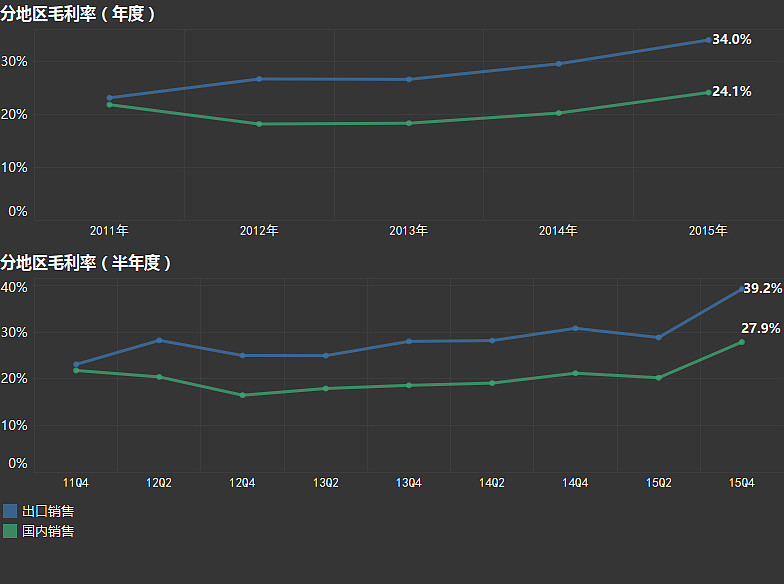

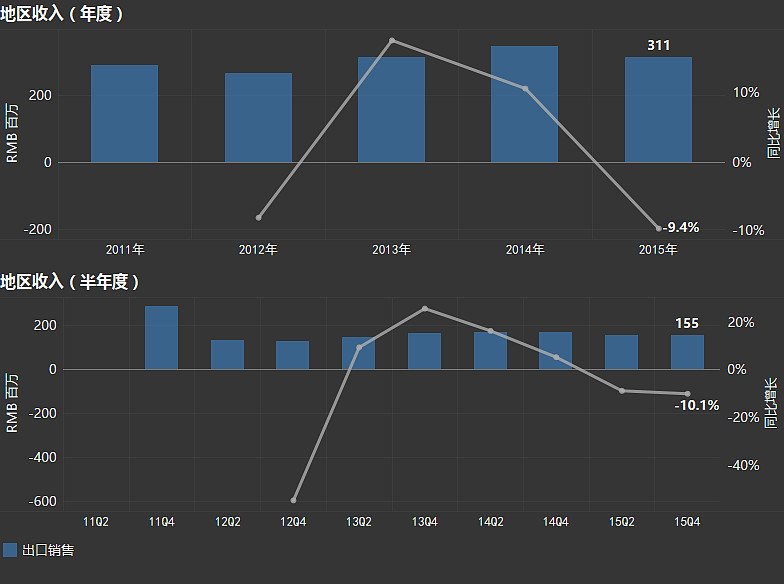

地区方面,出口占比达到20%左右,并且出口销售的毛利率高出国内销售10个百分点。(如果能扩大海外市场,对业绩的帮助会相当大)

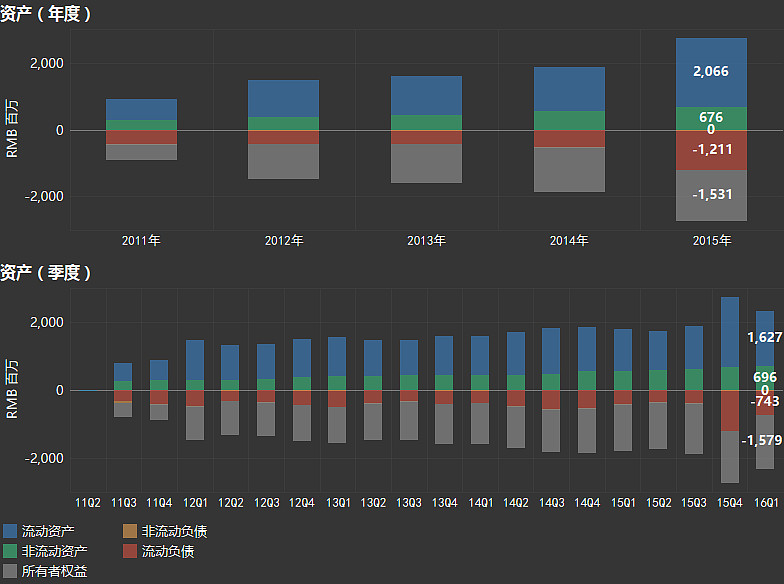

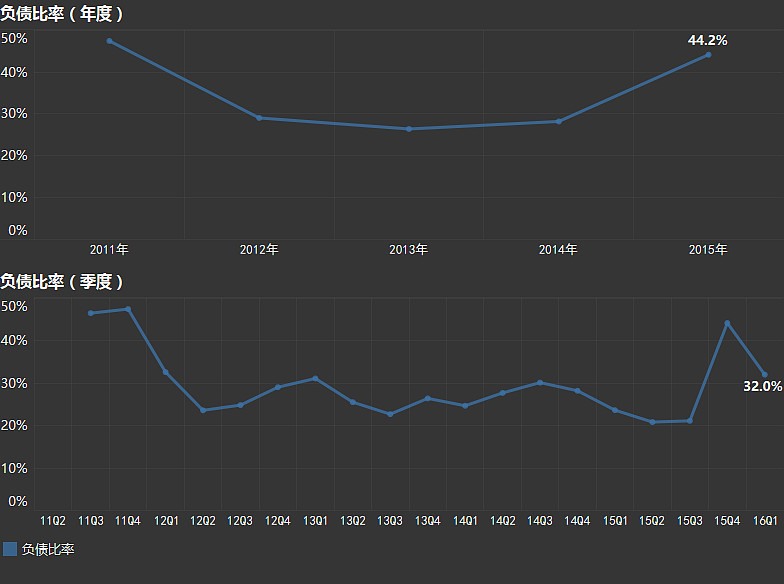

资产负债:

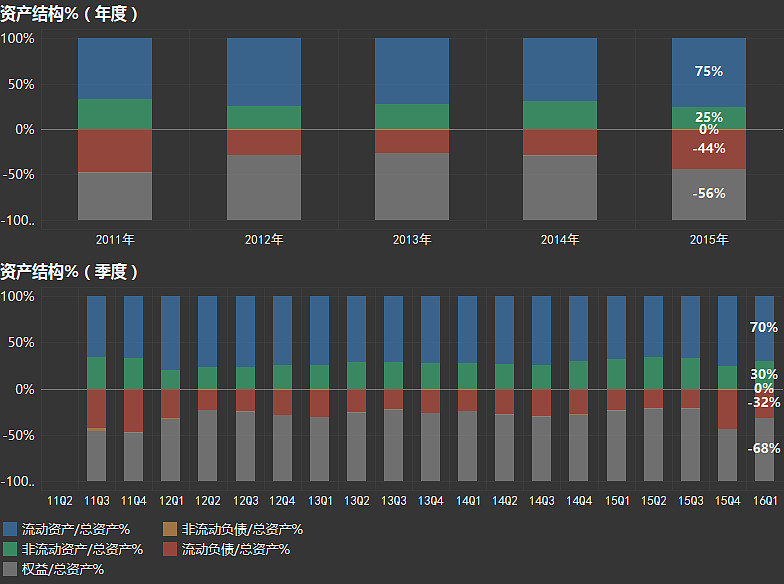

明显看出的趋势就是,16年1季度通过偿还短期债务,流动负债的占比减少。并且几乎没有什么非流动负债。

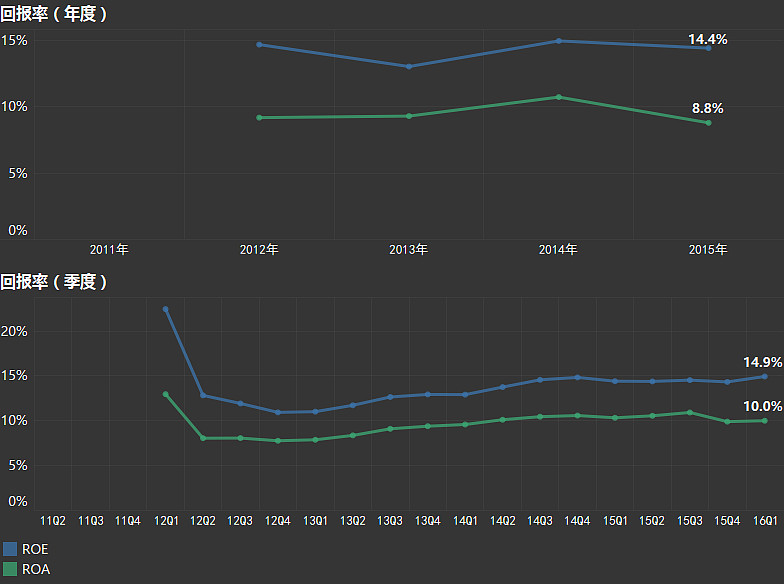

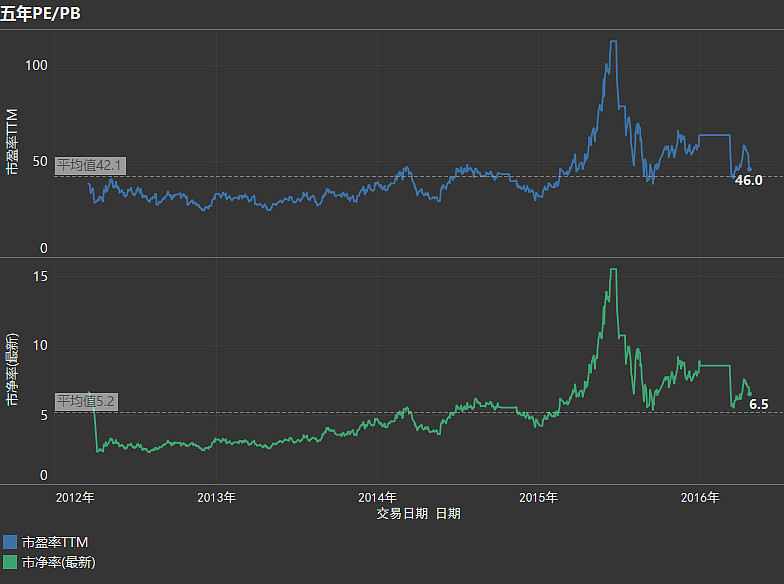

市场估值:

回报率来看并不吸引。而PE目前处于平均线46倍,在汽车配件同业中算较为高的。

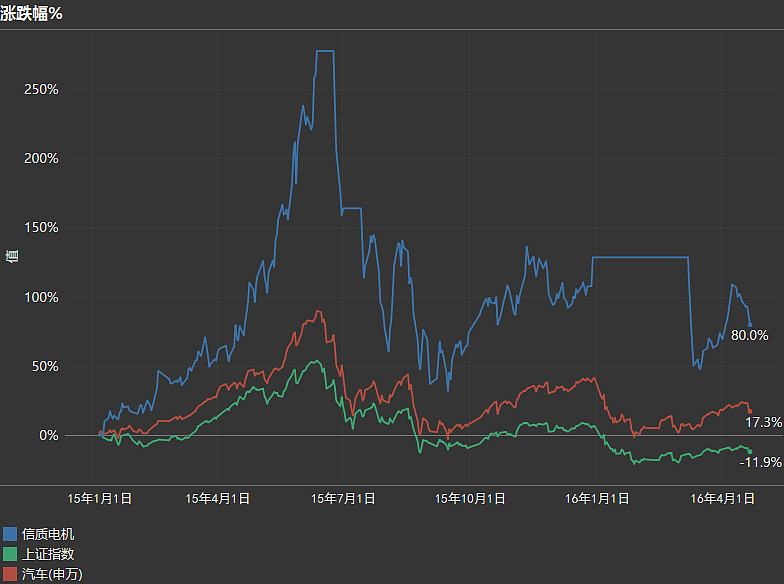

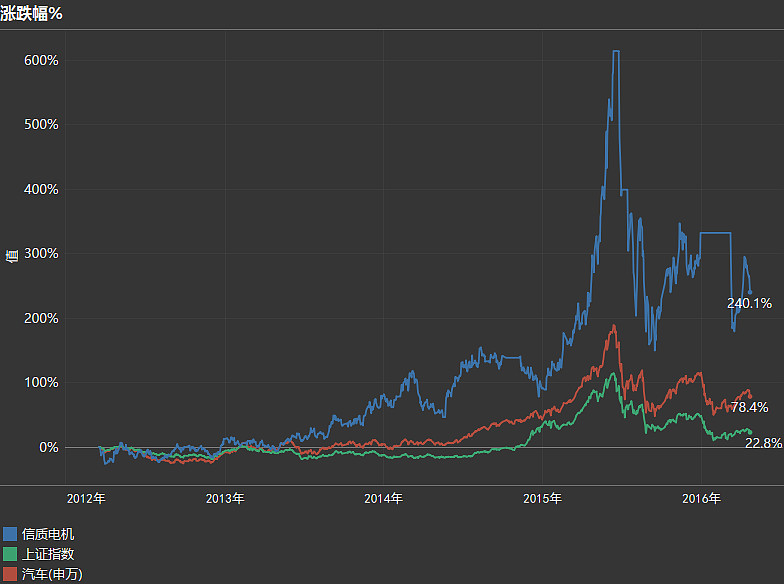

短期(15年至今)到长期5年)均跑赢大盘,但是最近几个月表现不佳(一方面受到大盘暴跌影响,一方面重组失败、收入增长放缓的影响),导致定增都没能成功。