买入思路:2019年净利润很可能增长20%,2020年将摘掉ST帽子,个人感觉股价并未反映这一切。公司股价在2018年10月最低为5.3,2019年9月9日股价7.44,跌到5.3需下跌29%。

ST宏盛即郑州德恒宏盛科技发展股份有限公司,2018年12月份,西藏德恒与拉萨知合签署《股份转让协议》,以10亿元受让拉萨知合持有公司的4163.99万股股份,占公司总股本的25.88%,公司控股股东由拉萨知合变更为西藏德恒,公司最终控制方是汤玉祥等7名自然人。

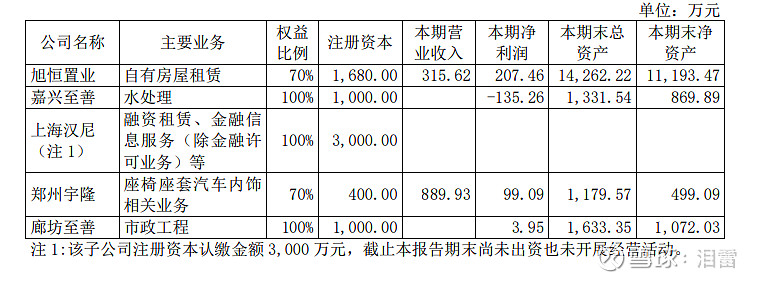

其对外投资情况如下:其中下图序号1未出资,未实际经营。

1、郑州宇隆汽车用品有限公司为ST宏盛(以下简称宏盛)2019年新设立的公司,占股份70%。

据公司披露的年度预计关联交易显示,郑州宇通预计2019年从郑州宇隆汽车用品有限公司(以下简称宇隆)采购商品和材料9,000万元,宏盛2019年中报披露,宇隆2019年1-6月营业收入890万,净利润99万,净利率11.12%。预计宏盛合并报表净利润=70%*9000*11.12%=700万元,假设关联交易完成70%,则宏盛合并报表净利润为490万元。

2、公司下属子公司旭恒置业仅有物美商贸一名客户,租赁业务收入占旭恒置业营业收入的100%,2018年净利润426万,2019年假设净利润同样为426万。

3、 嘉兴至善水生态科技有限公司

2019年1-6月营业收入为0,净利润为-135.26,假设2019年净利润为-270万。

宇通入主后已经放弃此项业务。考虑到公司水环境修复业务资质和盈利能力较为薄弱,为避免给公司带来较大的经营风险,报告期(2019年1-6月)内公司已停止经营水环境修复业务。

4、预测2019年度合并报表归属母公司股东净利润

宏盛2018年度归属母公司股东的净利润为500万。

2019年1-6月宏盛母公司净利润为-60万,本期无收入,无成本,主要是管理费用造成的亏损。假设2019年全年净利润为-130万。

在关联交易完成100%的情况下,宏盛2019年净利润为700+426*70%-270-130=598万元;较2018年增长20%左右。

完成70%的情况下,净利润为490+426*70%-270-130=388,较2018年负增长。

预计关联交易能完成100%,因今年的关联交易不是一次公告出来的。1月3日预计关联销售1900万,到4月23日公告增加关联销售7100万。

4、预计2020年会摘帽

被ST的原因:撤销退市风险警示及实施其他风险警示的起始日为:2018年5月9日。鉴于公司主营业务处于转型初期,未来增长存在不确定性,投资者难以判断公司前景,根据《上海证券交易所股票上市规则(2014年修订)》第13.1.1和第13.3.1条,上海证券交易所于2018年5月7日同意撤销对公司股票实施的“退市风险警示”并对公司股票实施“其他风险警示”。

公司主营业务为自有房屋租赁业务和汽车内饰业务,与关联方郑州宇通客车股份有限公司、郑州宇通集团有限公司、郑州绿都地产集团股份有限公司签订了《2019年-2022年关联交易框架协议》,未来增长确定,公司前景光明。