靴子总算落地了。赛力斯6月的产销快报正式披露,标志着赛力斯2季度的业绩也就盖棺论定。为了控制文章篇幅,咱们废话少说,直接进入正题。

一、赛力斯2季度营业收入

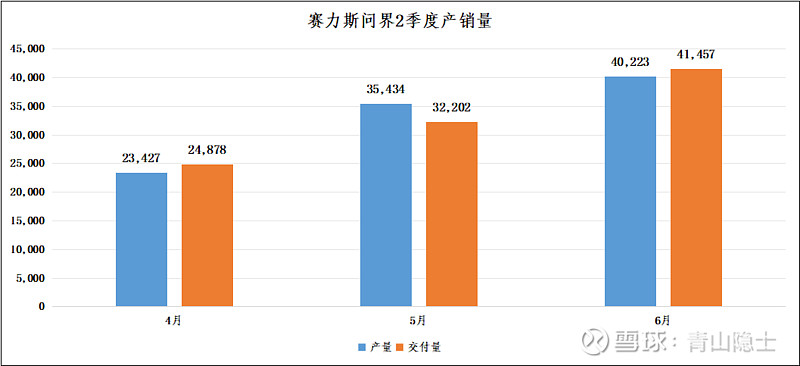

根据赛力斯4、5、6月的产销快报,赛力斯问界2季度的产量为99084辆、销量为98537辆,两者相差不大,基本属于“以销定产、即产即销”的零库存经营状态。

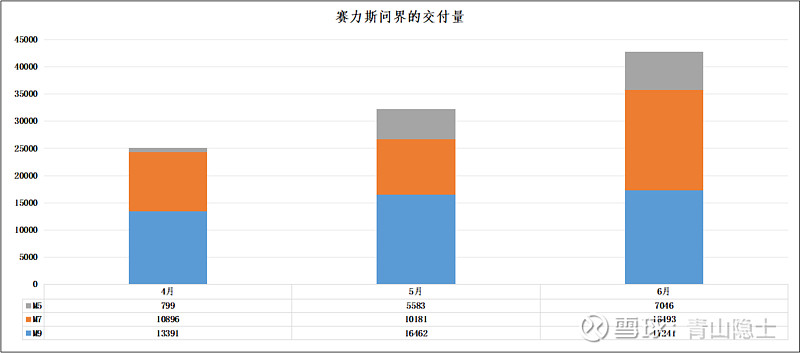

由于产销快报没有披露问界M5、M7、M9的交付数据,这里需要引用一下鸿蒙智行发布的月度交付数据。

按照这个口径,赛力斯问界2季度的交付量合计为100092辆,和月度产销快报的数据相差不大,只差了1555辆左右,误差率只有1.5%左右。这表明,鸿蒙智行的交付数据可以作为计算依据只需要按照比例折算至产销快报的口径即可。按照鸿蒙智行的月度交付数据,2024年2季度,问界M5的交付量为13428辆,问界M7的交付量为39570辆,问界M9的交付量为47094辆;按照产销快报的口径折算后,问界M5、问界M7、问界M9的销量分别为13219辆、38955辆、46363辆。

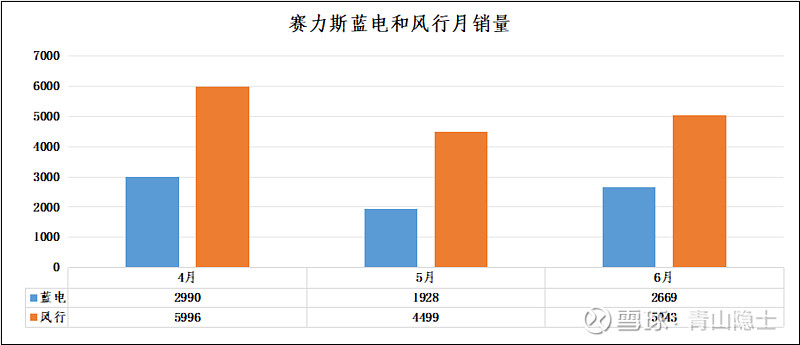

对了,不能漏了蓝电、风行品牌的销量数据,苍蝇再小也是肉。

据统计,2024年2季度,蓝电的交付量为7587辆,风行的交付量为15538辆。

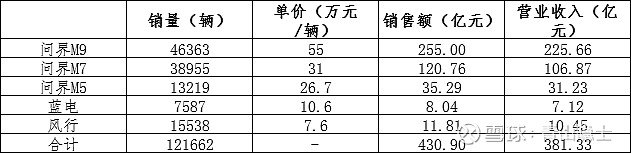

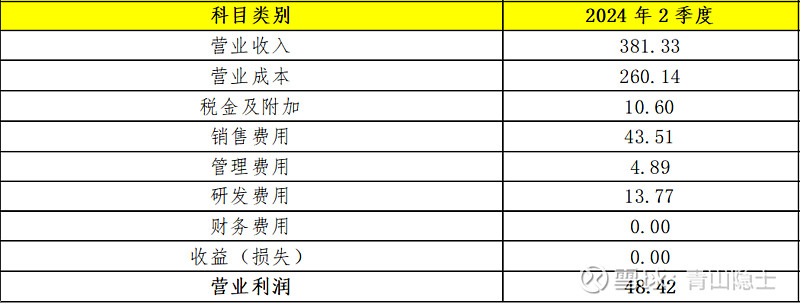

然后,结合问界、蓝电、风行品牌车型的单车售价,计算销售额、营业收入,加总计算赛力斯2024年2季度的营业收入,约为381.33亿元,按照±5%计算一个区间,大概在360亿元至400亿元之间。

二、赛力斯2季度毛利率和费用率

(一)毛利率

结合此前估算问界M9和问界M7、问界M5及其他车型毛利率的经验,2024年2季度,预计问界M9的季度毛利率约为42.47%,问界M7、M5及其他车型的平均季度毛利率约为16.3%。

很多人觉得,问界M9的毛利率超过40%,是不可思议的一件事。这里,我做一点解释工作。

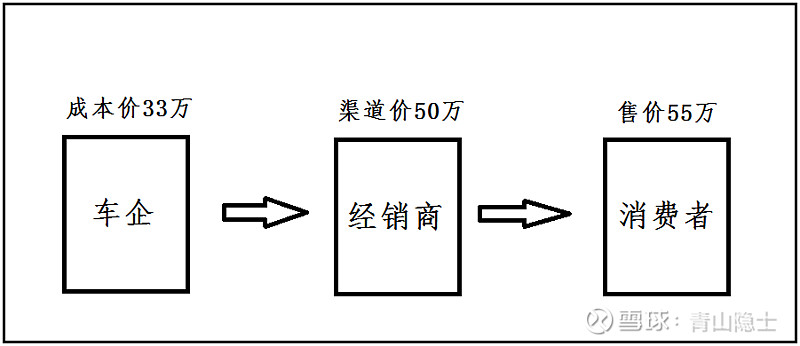

车企卖车有两种模式:第一种是直营模式。直营店的渠道费计入企业的销售费用,按照终端售价计算车企的营业收入,以上图为例,如果以直营模式卖车,该车企的毛利率等于“1-33/55”,即40%。第二种是经销模式。消费者是经销商的客户,经销商才是车企的客户,车企是按照给经销商的渠道价计算车企的营业收入,按照这种方式,该车企的毛利率等于“1-33/50”,即34%。

也就是说,直营模式下的车企的毛利率和销售费用率都会高于经销模式下的车企,赛力斯问界就属于直营模式。

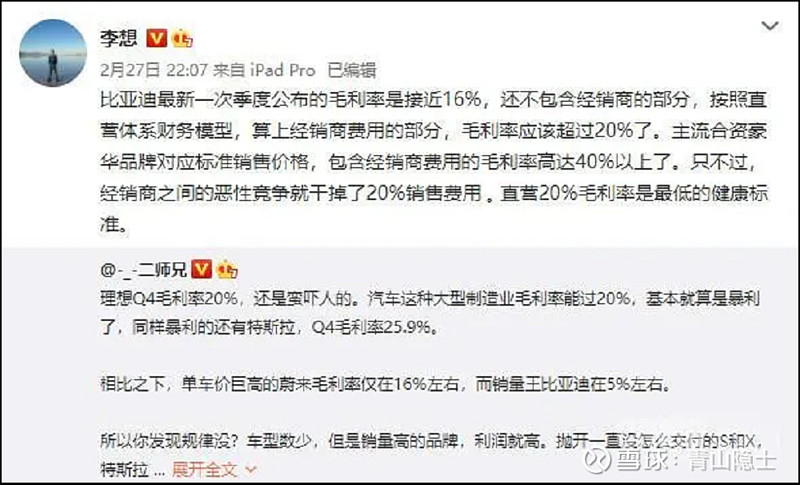

又要搬出李想同学给我的说法提供佐证了,“主流合资豪华品牌对应标准销售价格,包含经销商费用的毛利率高达40%以上”,所以,问界M9的毛利率超过40%,符合行业一般规律。

因此,赛力斯2季度的季度毛利率约为31.8%左右。

(二)费用率

“税金及附加”就按照1季度的2.78%计算,大概10.6亿元。下面,按照销售、管理、研发、财务等方面分别计算费用率。

销售费用。按照季度营业收入的8%加上13亿元估算可得,约为43.51亿元,销售费用率约为11.4%。

管理费用。1季度的管理费用为4.51亿元,考虑到管理费用与季度营业收入的相关性不强,考虑在1季度管理费用的基础上适当增加,约为4.89亿元,管理费用率约为1.3%。

研发费用。因为赛力斯6月11日发布了《关于会计估计变更的公告》,将“非专利技术”的摊销年限从原来的8年缩短至5年,从5月1日开始执行,因此,2季度的研发费用将从会计变更前的11.6亿元左右增加至13.8亿元左右,研发费用率约为3.6%。

财务费用。按照1季度的财务数据接近0元的经验,2季度依然假设为0元。

收益(损失)。虽然大多数情况下,赛力斯的收益(损失)都是正的,但是由于这个科目随机性较大,我们假设为0元。

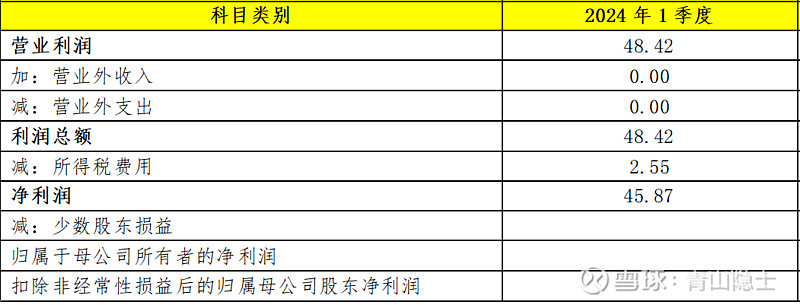

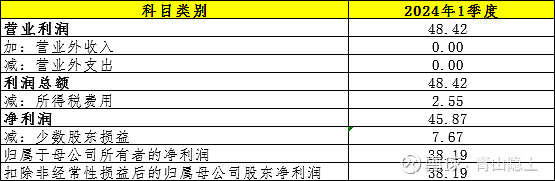

综上,在扣除完各种费用后,赛力斯的营业利润约为48.42亿元。

三、赛力斯2季度净利润

赛力斯2020年至2024年连亏4年,合计亏损100亿元。理论上,凭借“递延所得税资产”可以冲减所得税费用——也就是说,赛力斯可以不用缴纳所得税。实际情况是,1季度,赛力斯缴纳了2.55亿元的所得税,经研究,应该是部分子公司盈利而缴纳的所得税费用在合并报表中体现,因此,2季度也可以假设所得税费用为2.55亿元。

少数股东权益,这里用净利润乘以80%,再减去少数股东的“超额负担”,这个“超额负担”可以简单计算一下,2024年1季度的“超额负担”约为1.5亿元,2023年全年的“超额负担”约为8.76亿元,2022年全年的“超额负担”约为3.45亿元,2022年和2023年的年平均“超额负担”约为6.1亿元。因此,我们可以假设2024年2季度的“超额负担”也是1.5亿元左右。

由于营业外收入、营业外支出具有随机性,都假设为0亿元,因此,2024年2季度的归母净利润约为38亿元左右,如果需要设定一个区间的话,可以考虑35亿元至40亿元之间。

四、小结

综上所述,2024年2季度,赛力斯的营业收入约为360至400亿元之间,归母净利润约为35至40亿元之间;2024年上半年,赛力斯的营业收入约为625.6至665.6亿元之间,归母净利润约为37.2至42.2亿元之间。

(这篇文章是熬了1个晚上和白天写的,看了我的文章,觉得有所收获的,点赞、转发、在看、点评、打赏,都可以。)

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。