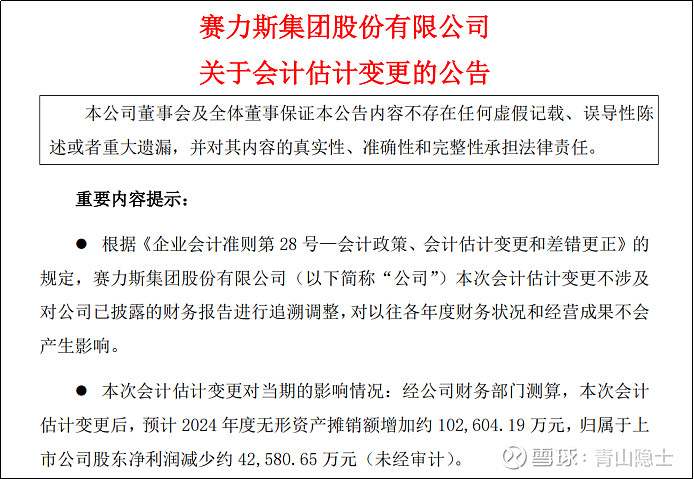

6月11日盘后,赛力斯发布了《关于会计估计变更的公告》。本文不准备从赛力斯为什么要会计变更入手,而是像从本则会计变更估算出赛力斯管理层对于2024年营业收入的预期。

一、公告重要内容

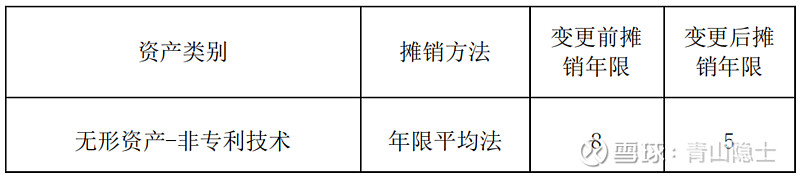

公告的重要内容主要有以下两条。一是会计估计变更对2024年度无形资产摊销额增加值和归属于上市公司股东净利润的影响金额。二是无形资产-非专利技术的摊销年限从变更前的8年变成变更后的5年。

通过公告的以上两条信息,就可以大致估算出赛力斯管理层对公司2024年业绩的预期,所以,这则公告也可以理解为赛力斯的业绩指引或者前景展望。

二、具体计算方法

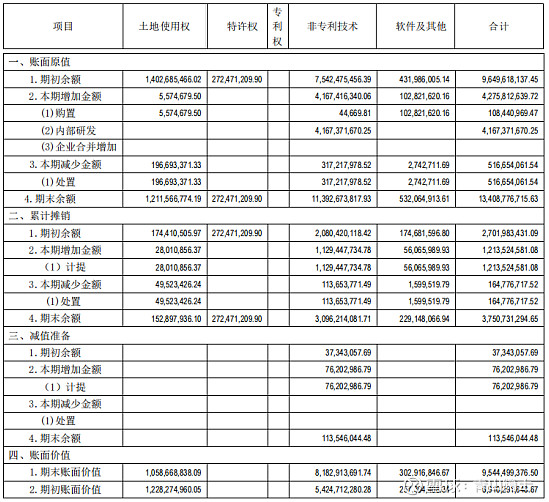

翻看赛力斯2023年的年报,可以找到这张表,上面详细介绍了2023年,赛力斯无形资产的摊销计算方法。

这里很多人不太了解无形资产和赛力斯的研发投入之间的关系,表上面无形资产分为土地使用权、特许权、专利权、非专利技术、软件及其他五大类,其实和赛力斯内部研发有关的只有“非专利技术”。从账面原值看,“非专利技术”2023年的期初余额为75.4亿元,期末余额为113.9亿元;不考虑“处置”的情况下,“非专利技术”2023年的年增加值为41.7亿元。

至于怎么计算摊销时间呢?我们需要看一下“累计摊销”当年的变化值,就是用“累计摊销”的期末余额减去期初余额。经过计算可得,“非专利技术”2023年的摊销额为10.2亿元,不考虑“处置”的情况下,“非专利技术”2023年计提摊销11.3亿元。

然后用“当年摊销/账面原值的年平均值”就可以计算出年摊销率,“非专利技术”2023年账面原值的年平均值为90.15亿元,因此,年摊销率约为11.3%,摊销时间约为7.98年,与公告的8年很接近。

三、2024年营业收入的估算

2023年,赛力斯“非专利技术”2023年的年增加值为41.7亿元,占营业收入358.4亿元的比重为11.6%。按照以上数据,我们假设2024年2、3、4季度的季度营业收入平均为X亿元,那么,2024年2、3、4季度,赛力斯“非专利技术”的账面原值每个季度新增约为X/10亿元。

考虑到本次会计估计变更事项自2024年5月1日起开始执行,因此,此项会计变更只会影响2、3、4季度的摊销额计算。经过计算,5月1日的“非专利技术”的账面原值为(113.9+265.6*11.6%+X/3*11.6%)亿元(设为A);5月1日的“非专利技术”的账面原值为(113.9+265.6*11.6%+3X*11.6%)亿元(设为B)。

列方程,(A+B)/2*8/12*(1/5-1/8)=10.26,求出X=312.9亿元

可以估算出赛力斯2、3、4季度的季度营业收入平均约为312.9亿元,那么,赛力斯2024年全年的营业收入约为1204.3亿元。

虽然感觉赛力斯管理层的估算略显保守,但是管理层敢于在公告中给出这样的业绩指引,也已经难能可贵了!

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。