我在上一篇文章中,计算出赛力斯5月的估值系数(总市值/月度销量)为0.042亿元/辆,很多朋友都想知道,这个估值系数合不合理?我这里不简单地说“存在即为合理”这种烂大街的废话。

给出任何判断,都需要有数据和资料的支撑才行。

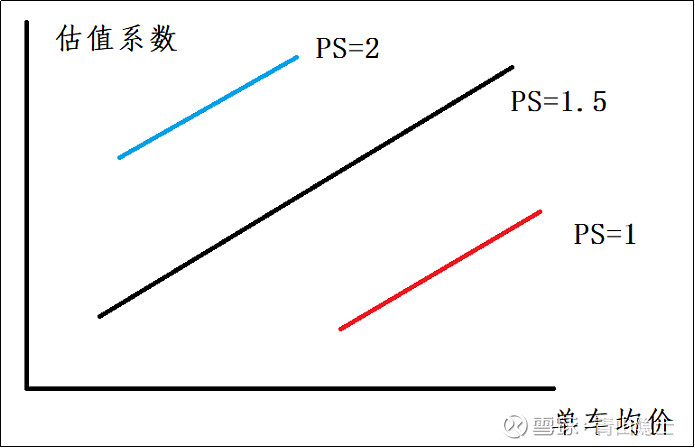

一、估值系数和市销率的关系

说实话,以销量为基础的“估值系数”和以营业收入为基础的“市销率”的连接媒介只有一个“单车均价”。

什么意思呢?如果A车企和B车企每个月的销量是相同的,比如都是3万辆/月,A车企和B车企的“估值系数”是不是相同呢?这得看两家车企卖的车是不是一样贵?

如果都是20万/辆,那么理论上讲,在两家车企市销率相同的情况下,那么,这两家车企的“估值系数”也是相同的;如果A车企是20万/辆,B车企是40万/辆,A车企的营业收入只有B车企的一半,如果两家车企市销率相同的情况下,那么,A车企的市值就只有B车企的一半,也就是说,A车企的估值系数(总市值/月度销量)就只有B车企的一半(注:两家的月销量都是3万辆)。

简而言之,理想情况下,估值系数和单车均价是一个正比例关系,单车均价越高,估值系数越大;当然,市场的整体估值(比如市销率)越高,估值系数也会水涨船高。

我在前一篇文章中算过,这里就直接引用了“根据赛力斯刚刚发布的5月产销快报。5月份,问界的销量为32202辆;按照赛力斯5月底的收盘价88.93元/股计算,赛力斯5月底的总市值为1342.84亿元。总市值/月度销量,就可以求出赛力斯的5月估值系数为0.042亿元/辆。”

那么,比亚迪的估值系数是多少呢?5月份,比亚迪的销量为331817辆;按照比亚迪5月底的收盘价229.02元/股计算,比亚迪5月底的总市值为6662.2亿元。总市值/月度销量,就可以求出比亚迪的5月估值系数为0.02亿元/辆。

那么,这个估值合不合理呢?

如果赛力斯和比亚迪是一样的市销率,那么就是合理的,为什么呢?因为比亚迪的单车均价约为20万元左右,问界系列的单车均价约为40万元左右,单车均价,问界是比亚迪的两倍左右,因此,“估值系数”(总市值/月度销量),赛力斯也应该是比亚迪的2倍左右,既然比亚迪的估值系数(总市值/月度销量)为0.02亿元/辆左右,那么,赛力斯的估值系数给0.042亿元/辆左右,似乎就很合理。

三、不合理之处在哪里?

不合理之处在于,市场给已经盈利的企业估值时,一般看市盈率,也就是看净利润,而不是看销量。看销量和营收,一般是没有盈利的时候的无奈之举。

举例来说,同样是年营收1000亿元,A企业的净利率是5%,B企业的净利率是10%,意味着A企业一年可以赚50亿元,B企业一年可以赚100亿元,两家企业给一样的估值是不可能的,肯定是B企业是A企业的两倍。

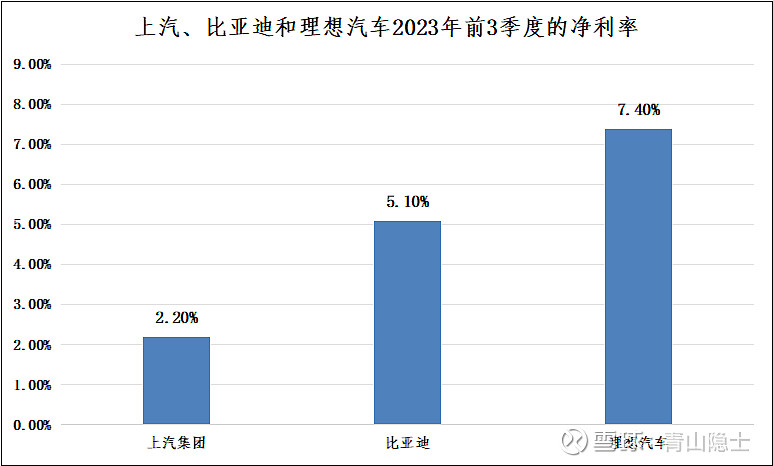

因此,当下对于赛力斯的估值系数只有比亚迪2倍的股价,就属于市场先生的定价错误。赛力斯的毛利率可以达到比亚迪的1.5倍,也就是30%以上;净利率可以达到比亚迪的2倍,也就是10%左右。这种情况下,赛力斯的估值系数,哪怕按照保守估值,也应该是0.06亿元/辆左右。

这才是合理估值。也许市场都在等,或者都在看,毕竟像很多知名券商给赛力斯全年的营收估算1000多亿,利润估算才只有50亿元,也就是2024年的净利率也就是个5%左右。

四、小结

看来,要纠正市场的定价错误,只有等中报披露的那一天了,毕竟事实胜于雄辩,等看到塞力斯8%-10%的净利率,市场可能才会如梦初醒。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $比亚迪(SZ002594)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。