也是闲来无事,就想到“它山之石,可以攻玉”,去翻看了一下知名券商的分析师关于赛力斯的看法,抽空先把银河证券5月10日发的《出口+智能化,双品牌成就一流新能源汽车头部厂商》仔细读了一下。

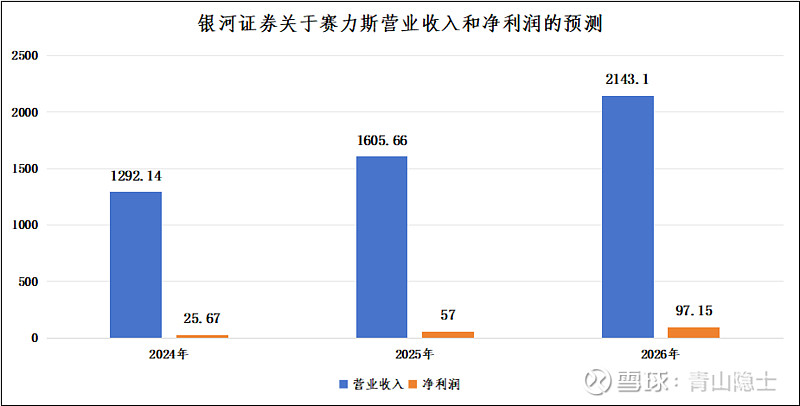

先把主要观点提炼一下,银河证券预测,赛力斯2024至2026年营业收入分别为1292亿元、1606亿元、2143亿元,归母净利润分别为25.7亿元、57亿元、97亿;估值1680至1826亿元,目标价区间为111至121元之间,首次覆盖,给予“推荐”评级。

写得蛮好!夸奖的话,省略1000个字。这里提几点质疑。

一、关于问界销量的预测

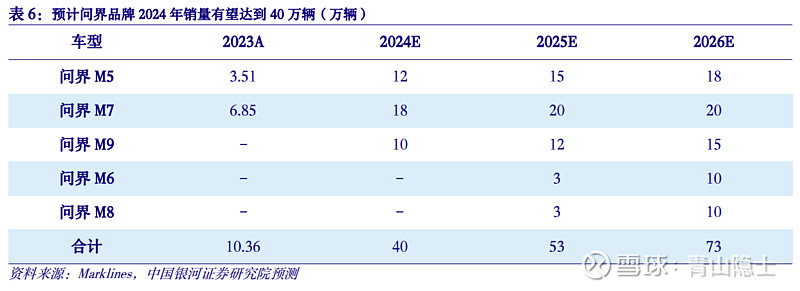

2024年,银河证券关于赛力斯问界销量的预测为:问界M5约12万辆,问界M7约18万辆,问界M9约10万辆,合计40万辆。

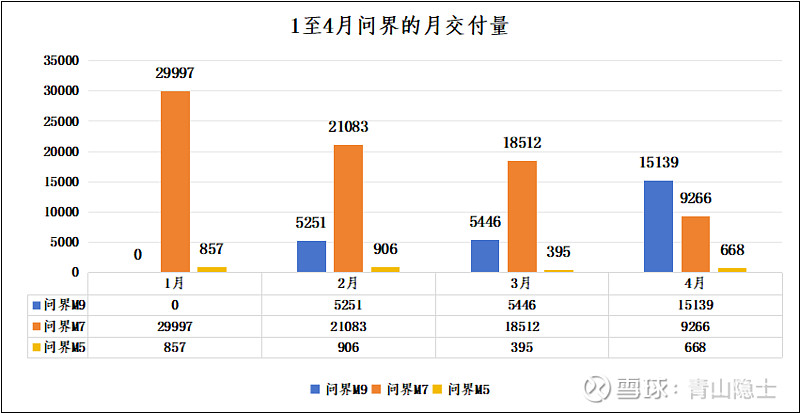

我们先来看一下2024年1月至4月的问界交付量情况。

1月至4月,问界M9合计交付了25836辆;问界M7合计交付了78858辆;问界M5合计交付了2826辆。

截至5月底,问界M9的在手订单约为4.5万左右,月均新增订单约1.2万辆,假设5月至12月月均交付1.8万辆,预计问界M9还可以交付14.4万辆左右,也就是说,2024年度问界M9的销量约为17万辆。这里比银河证券的预测值高了70%。

问界M7,假设5月至12月每月交付1.2万辆,预计问界M7还可以交付9.6万辆左右,也就是说,2024年度问界M7的销量约为17.5万辆。这里和银河证券的预测值接近。

问界M5,目前在手订单预计1.5万辆左右,月均新增订单约为6000辆左右。预计全年的交付量约为6万辆左右,只有银河证券的预测值的一半。

虽然总量是一样的,也就是40万辆左右,但是,分车型看,还是差异很大。

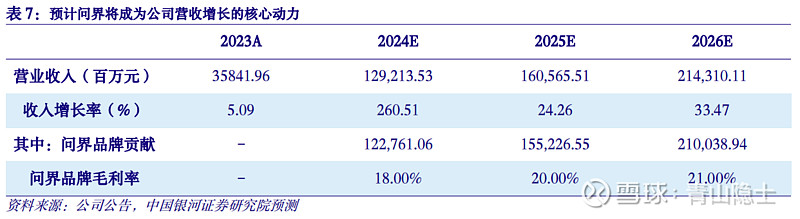

二、关于赛力斯营业收入和毛利率的预测

既然问界车型M5和M9的预测值,与实际差异这么大,可想而知,银河证券营业收入的预测值月1290亿元,应该与实际值大约也差了300亿左右。

不过,让我感到吃惊的是,银河证券给赛力斯给问界品牌的毛利率估算是18%。这个就让我大跌眼镜了。

要知道,2024年1季度,基本上问界M9没有贡献多少销量的情况下,赛力斯的整体毛利率就已经达到21.5%。结果到了银河证券这里,全年的毛利率反而比1季度的毛利率还要低了3.5%。

毛利率低了3.5%,至少影响营业利润45亿元左右,影响多少净利润,我就细说了。

三、小结

当然,预测这个东西,我也不敢说,我一定是准的。我被打脸也不是一次两次,我之所以拿知名券商的研报,给大家做个拆解说明,并不是要说明我有多高明,我只是想说明一点,哪怕是专业吃投资分析这口饭的,给出的预测或者结论尚且如此经不起推敲,更何况我只是一名小散户?大家不能对我期望过高!

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。