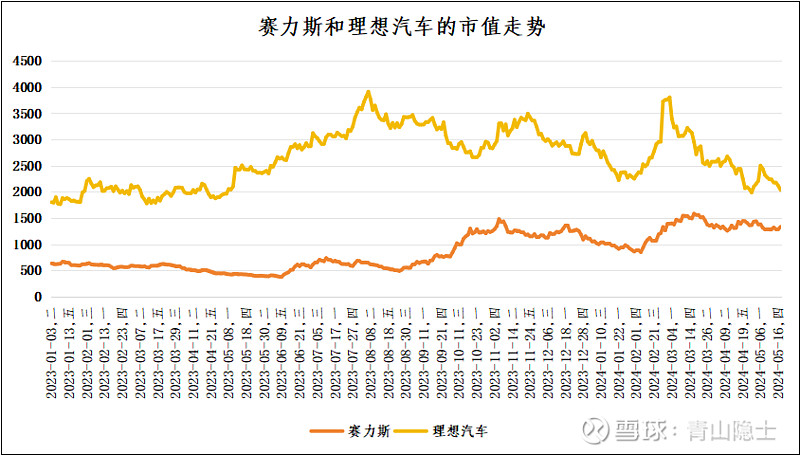

以前一直傻傻地认为“双向奔赴”是一种美好,却没有想到赛力斯和理想汽车的双向奔赴是一种“你涨我跌”的无奈。目前,赛力斯的市值为1331.3亿元,理想汽车的港股市值为2035亿港元,不确定未来两者会在哪个路口相遇,是否可以以2000亿作为擦肩而过的路口。

一、2024年以来的基本情况

也就是在3个月前,当理想汽车发布2023年报,宣布2023年营收破千亿、利润破百亿的时候,资本市场给出了积极回应,理想汽车的港股股价冲上了182.9元/股,市值逼近了4000亿港元;谁能想到就在李想志得意满,以得胜之师试图凭借新车MEGA冲击50万以上的高地,命运却和他开了个玩笑——MEGA折戟沉沙,如今的理想汽车不得不进入下沉市场,股价也再次跌破了百元大关,市值只有峰值的一半左右。

年内,赛力斯突破了百元大关,触及106.66元/股的高点回落,如今已经在100元/股以下折腾了有一段时间了,市值也在1300亿元附近反复拉扯。也许是致敬最先搞出“冰箱、彩电、大沙发”的鼻祖,毕竟没有L7、8、9,哪有M7、M9;不过致敬归致敬,问界“青出于蓝而胜于蓝”的发展态势并没有被打断。

二、周销量情况

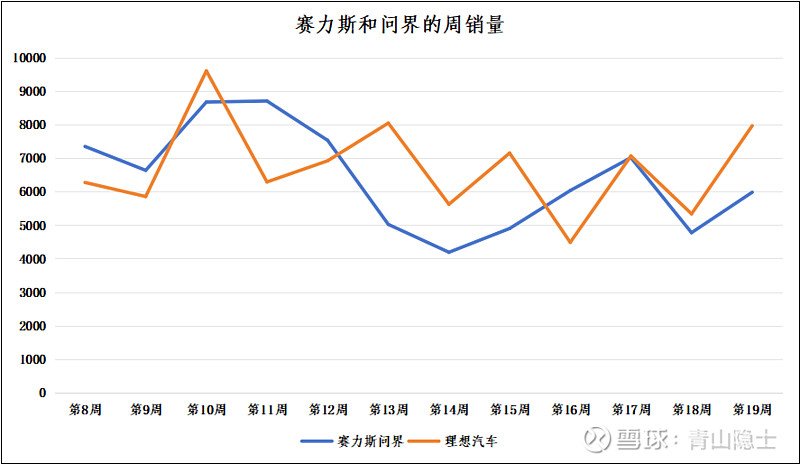

从2024年第8周开始,赛力斯问界和理想汽车的周销量就处于相互纠缠的状态,这周你高一点,下周我高一点。近三周,理想通过新款车型L6显著提升了整体销量,但是资本市场并不买账,理想汽车的股价并没有因为理想的周销量提升而得到提振,主要原因是理想L6基本上就是L7、8、9的“俄罗斯套娃”,售价降到了24.98万元(如果考虑2万的权益,则可能更低),市场认为,L6短期订单爆发,实际上是通过侵蚀未来L7、8、9的潜在客户获得,属于“寅吃卯粮”,不可持续。

至于问界,其实近三周也并不太平,尤其是山西M7的高速车祸,导致公司重新考虑了未来的产品定位问题,最近发布的新款问界M7,大概率将剔除基础版本,只保留智驾版本,彻底杜绝类似车祸事件对问界品牌的伤害,这种牺牲短期利益实现长期价值的做法,相信即使资本市场短期不买账、长期看必定有人愿意用真金白银投票。

三、小结

最近,理想汽车又搞了一波大裁员,说明资本市场并没有看走眼。同样的舆论风波,理想汽车因为MEGA伤筋动骨以后就陷入了“降价降配促销”的恶性循环,问界在M7风波之后,选择了埋头苦干、壮士断腕,以打磨产品、提高更好的产品来应对危机,怎么面对危机,决定了未来的路是越走越窄还是越走远宽。

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。