2023年10月25日,我发表了第一篇关于赛力斯等电车企业估值模型的文章《赛力斯应该对标“蔚小理”三兄弟中哪一位?》,截至目前,虽然已经过去小半年时间,但是这篇文章似乎一点也不过时。

本文准备回忆一下当时的所思所想,顺便结合一下近几个月的数据,更新一下指标。

一、月销量估值的逻辑

我之所以提出要用“总市值/月销量”的指标给赛力斯等电车企业估值,一是因为总市值、月销量是公开的、准确的高频数据,比较方便获取;二是因为“总市值/月销量”的指标是“市销率”的变式,适合成长股估值。

传统的市销率公式为“市销率=总市值/营业收入”,结合“营业收入=单价×销量”,我们知道,销量是影响营业收入的重要变量,因此,假设A、B两家车企的单车均价相同,那么,影响A、B两家车企的营业收入的关键变量就只有销量了。因此,传统的市销率计算公式,就可以转化为“总市值/月销量”的指标,给赛力斯等电车企业估值。

二、2024年1至3月的估值水平

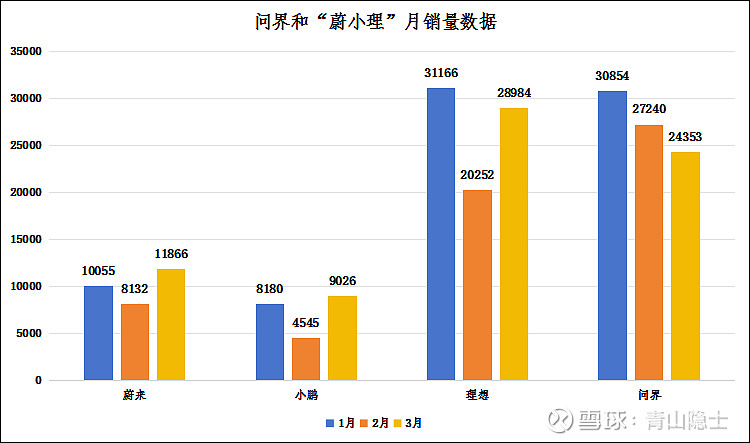

(一)月销量

根据“汽车之家”提供的数据,1月至3月,赛力斯问界的月销量分别为30854、27240、24353辆;理想的月销量分别为31166、20252、28984辆;小鹏的月销量分别为8180、4545、9026辆;蔚来的月销量分别为10055、8132、11866辆。

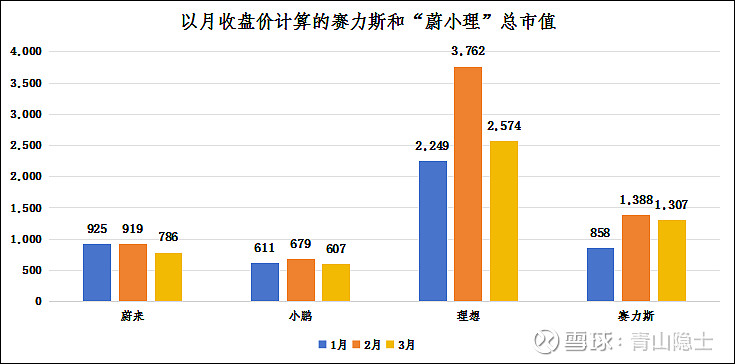

(二)总市值

根据2024年1月至3月的月末收盘价计算,蔚来的总市值从1月末的925亿港元跌至3月末的786亿港元;小鹏的总市值基本维持在600多亿港元;理想的总市值受年报利好刺激,1月至3月走了个A型,从1月末的2000多亿涨到了2月末的3000多亿,3月末又跌回了2000多亿;赛力斯则从1月末的850亿元涨到了3月末的1300多亿。

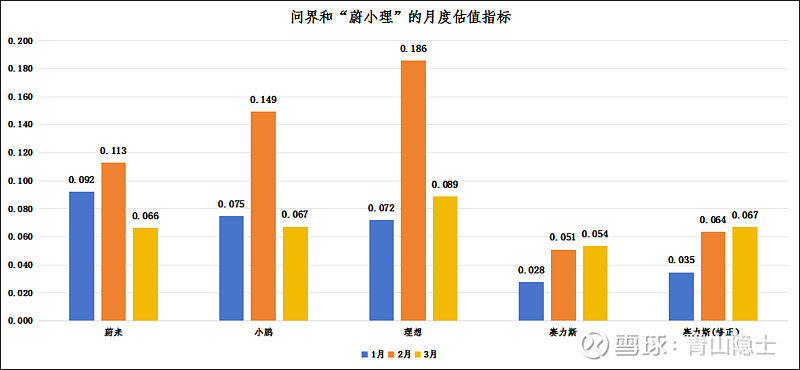

(三)“总市值/月销量”的指标

根据每家企业的月销量和总市值,可以计算出赛力斯和“蔚小理”的“总市值/月销量”的月度估值指标,如果考虑赛力斯仅持股问界的80%的股权,可以得到一个修正指标。

仔细观察可以发现,3月,蔚来的估值指标为0.066亿元/辆;小鹏的估值指标为0.067亿元/辆;赛力斯的修正估值指标为0.067亿元/辆;理想的估值指标为0.089亿元/辆,偏高一点,但也相差不大。

因此,赛力斯的未来在销量,当然M9在销量中的占比越来越大,也会提高估值水平,股价每天的涨跌说实话,都是不可预测的,不用天天生活在提心吊胆中。

三、小结

走得远了,就想想来时的路。为什么我常常说,价值投资能够做到赚钱和生活的平衡,因为恒心恒产——按照价值投资的方法,半年前设计的估值模型到了今天依然适用,没有过时,那么,我怎么会因为股价一时的涨跌而每天提心吊胆呢?

$赛力斯(SH601127)$ $理想汽车-W(02015)$ $蔚来-SW(09866)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。