昨天,我计算了一下小米汽车当下的估值,留言区就有人说我厚此薄彼,屁股决定脑袋,故意打压小米汽车的估值,通过“踩一捧一”抬高赛力斯。很抱歉,我没有。

一、市销率估值法介绍

市销率,也被称为“股价营收比”,是股票的总市值与销售收入(或营收)的比率。这一比率有助于我们理解市场对于公司每一元销售收入所愿意支付的价格。估值公式很简单,企业估值=市销率×一个完整年度的营业收入。

市销率估值法通常适用于评估那些具有成长性但可能尚未实现稳定盈利的企业,比如,销售成本率较低的服务类企业,亦或是销售成本率趋同的传统行业的企业。对于初创企业或新兴产业中的公司,由于它们可能还没有稳定的盈利记录,市销率估值法也能提供一个有价值的参考。截止2023年底,赛力斯、小米汽车尚未实现盈利,且未来3年预计将持续高速成长,因此,对赛力斯、小米汽车采用市销率估值法是合适的。

市销率之所以可以作为一个有效的估值工具,是因为高速成长期,企业收入不会像净利润那样剧烈波动,且收入数据相对更不容易被操纵。不过,这种方法也有其局限性,比如它不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。因此,在使用市销率估值法时,应结合其他财务指标和估值模型进行综合评估,以确保得到更准确的估值结果。

(一)市销率

按照4月5日的收盘价计算,理想汽车的市销率为1.81。估算赛力斯的价值时,我对标理想汽车按照1.81倍的市销率估值;估算小米汽车的价值时,我认为,小米汽车刚刚起步,未来的成长型更好,可以按照2倍市销率估值。

(二)未来一个完整年度的营业收入

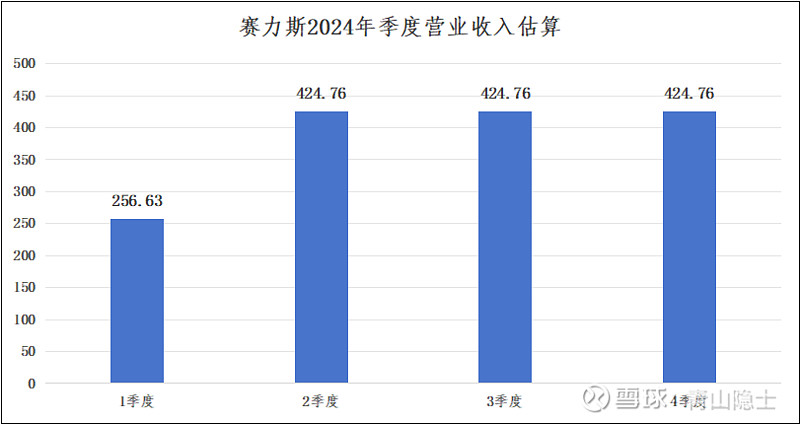

1.赛力斯。我在《赛力斯2024年2季度的业绩展望》一文中,估算赛力斯2024年2季度的营业收入约为424.76亿元,理论上,赛力斯还处于高速成长,季度营业收入应该是逐季增加,保守估计,3、4季度的营业收入应该不低于424.76亿元乘以4,赛力斯1季度的营业收入约256.63亿元,也就是赛力斯2024年的营业收入合计不低于1530.91亿元。

2.小米汽车。根据产能规划情况,市场预测小米SU7今年的最大产量将在10万辆左右,多家机构发布研报称,今年小米汽车的交付量预计在6万至8万辆。咱们以8万辆为例,小米SU7的售价为21.59万元至29.99万元,销售均价约为25.79万元/辆,也就是小米汽车2024年的销售额约为206.32亿元,除以1.13可以基础算出小米汽车2024年的营收约为182.58亿元。

(三)估值

考虑到赛力斯汽车实际持有“问界”的80%左右的权益,如果考虑权益营业收入的概念,那么,赛力斯的估值=1530.91亿元×1.81×80%=2216.76亿元(注:这里的估值是低估的,因为假设了3、4季度环比不增长,这对于像赛力斯这种告诉增长的企业是不合理的);小米汽车不存在这个问题,直接引用公式,小米汽车的估值=182.58亿元×2=365.16亿元。

三、小结

上文,我对赛力斯的营业收入、市销率都打了折扣,给小米汽车的估值给了溢价,但是依然在估值上,存在着较为悬殊的差异,有两点原因:

一是因为赛力斯和小米汽车处于不同的发展阶段。赛力斯的第一款问界车型是问界M5,它是于2021年12月23日首发,于2022年2月25日正式上市的,比小米发布第一款新车SU7要早了2年,小米汽车再发展2年,说不定也前途不可限量。

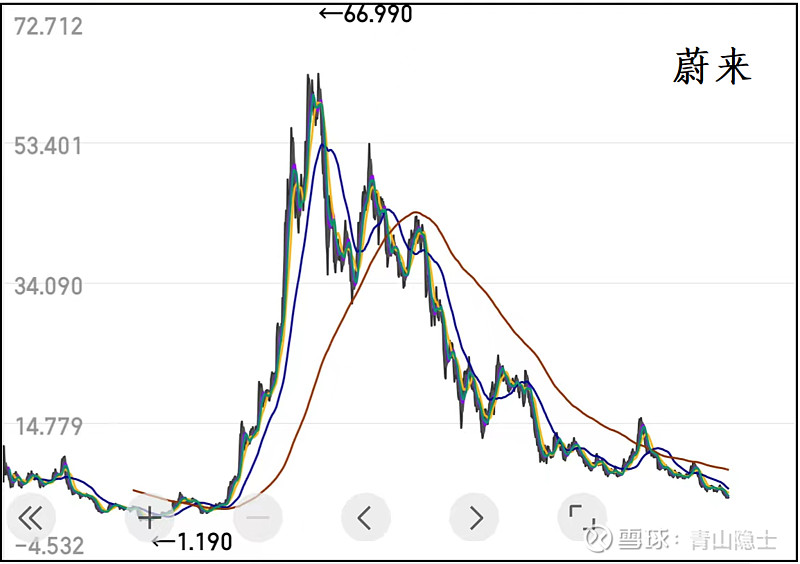

二是行业竞争整体加剧,行业估值整体下移,蔚来2021年涨到了66.99美元/股,现在只有4.39美元/股,不到当时的零头了。所以,小米汽车目前的估值不高,不代表小米汽车不优秀,只代表着行业逐渐成熟,PPT就能换钱的时代一去不复返了。

我知道,很多米粉对小米、对雷总都报以巨大的期待和热情,但是,估值这个事情,还是要就事论事。

当然,我也可以说点漂亮话,午夜梦回,小米汽车若干年后的销售量已经实现年产销100万辆,销售均价30多万元/辆,年营收3000亿元左右,估值4000至5000亿元——再造一个“小米”。但是,我现在说这个话有意义吗?资本市场会买账吗?

$赛力斯(SH601127)$ $小米集团-W(01810)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。