一般到了11月底(4季度过了2/3),就可以大致预测火电2023年4季度的业绩了。以往一直是以国电电力或者浙能电力作为举例对象,本文不炒冷饭了,换一个分析对象。就以“火电一哥”华能国际作为分析对象吧!

一、华能国际的财报分析

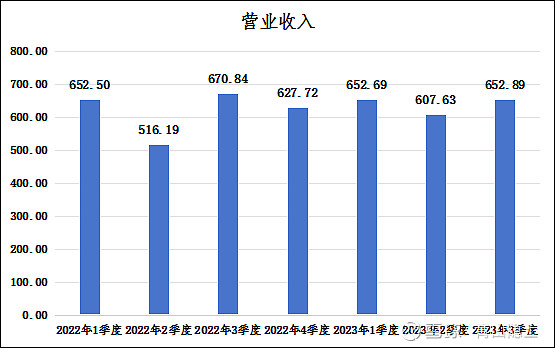

(一)营业收入

从季度营业收入柱状图可以看出,华能国际2022年1季度,2023年1季度、3季度的季度营业收入均为652亿元左右,由此可见,无特殊情况,华能国际的季度营业收入基本不会超过这个上限值;2022年3季度当然就是所谓的特殊情况,营业收入为670.8亿元(超过上限值2.88%),主要原因是2022年2季度经济受限,华能国际2季度营业收入过低;3季度经济放开,华能国际3季度营业收入暴涨。

到了2023年,就会发现,2023年1季度和3季度的季度营业收入基本上是相同的,2023年2季度比1、3季度的652亿元低了6.9%。

说实话,电力行业的最大优势就是需求稳定,营收季度波动很小。

由此可以大致预测,2023年4季度的营业收入大概也在652亿元左右。

(二)净利润

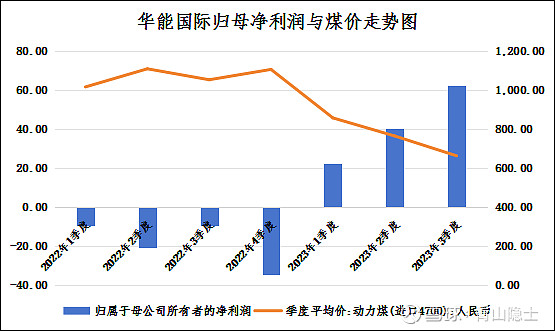

从上图看,华能国际的净利润受煤价影响比较大,煤价越低,净利润越高;反之,则越低。这就是“煤电顶牛”的最真实反应。

这也给预测华能国际等火电企业的净利润带来了方便,只需要持续跟踪煤价就可以了。

当然这里需要推测华能国际的市场煤的用量有多大?任何一家火电企业的用煤都分为两部分,市场煤和保供煤,正确计算市场煤的用量,才能更准确地推算煤价对净利润的影响。

二、华能国际4季度业绩预测

(一)华能国际的市场煤的用量

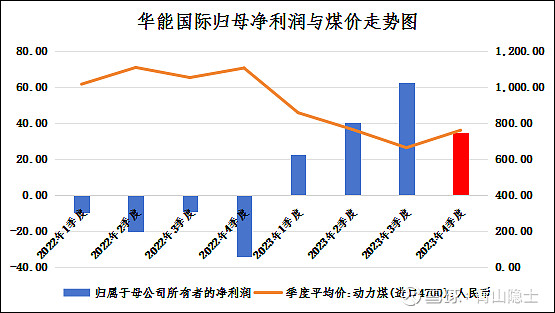

2023年1季度和2023年3季度的煤价相差了194.67元/吨。鉴于2023年1季度和3季度的季度营业收入基本相同的情况下,1季度比3季度扣非净利润少了18亿元。

设华能国际单季度市场煤的用量为X亿吨(这里不需要考虑所得税率的影响,因为前几年的亏损可以冲抵),列方程如下:

X·194.6=18,解得,X=0.0925(亿吨)

(二)推算华能国际4季度的归母净利润

2023年4季度的煤价比3季度上涨了97.03元/吨。因此,华能国际因此增加的煤炭成本为8.975亿元,减少扣非净利润8.975亿元。

2023年3季度的扣非净利润为38.24亿元,则可以推算4季度的扣非净利润为29.265亿元(归母净利润35亿元左右);2023年全年的扣非净利润为123.575亿元(归母净利润160亿元左右)。

三、分析小结

投资和看病一样,其实是一个专业度很高的行当。对于我而言,除了平时学习涉猎如汽车、手机、服务器、AI、TMT(短剧、游戏)、半导体等新行业(领域)外,还需要时常摁摁计算器,保证自己财报分析、估值建模的本领不退化且与时俱进。

我对电力领域始终保持高度关注,原因主要有两点:

一是电力行业是价值投资者练手财报分析、估值建模等本领的最佳行业(领域),我几乎每个季度都会拿火电厂的财报分析、估值建模来练手,保持自己吃饭本领不退化且娴熟。

二是电力行业属于稳稳的幸福,不会大涨大跌,且规律相对简单,很少出现阴沟里翻船的情况,比较适合作为投资组合的底仓,任凭风浪起,稳坐钓鱼台。

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @山行 @风雨同心-等待机会

$华能国际(SH600011)$ $国电电力(SH600795)$ $浙能电力(SH600023)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。