在此次广州车展中,携带“华为光环”的鸿蒙智行首次亮相。鸿蒙智行展区位于19.2展馆,一同展出的还有多款重磅车型。 该展区受关注程度不亚于比亚迪展区,尤其是问界M9车型四周摄像设备环伺,四周被围水泄不通。

一、赛力斯盘面异动与广州车展

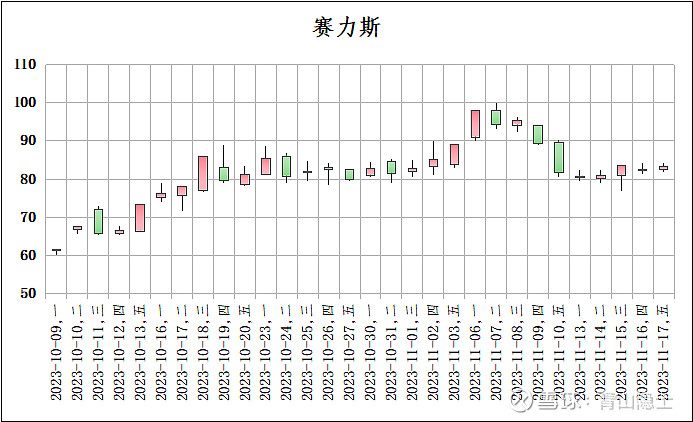

2023年11月15日,赛力斯盘中发量大跌,跌破78元/股(最低价76.75元/股),大有加速下行的趋势;结果盘中以一个深V拉回来,收盘价83.59元/元,11月16日至17日,赛力斯股价小幅震荡走稳,日换收率维持在4%以下且逐日缩量,说明杀跌恐慌盘已经几乎没有了。

这不由得不让人感到疑惑,理论上,一般这种高位杀跌,很少有能够不下跌1/3就止跌的,结果,赛力斯做到了。

时间点很凑巧。11月17日,广州国际车展开幕了,被戏称为“科技车皇”的问界M9首次亮相。广州车展的时间为11月17日至11月26日。这段时间,预计赛力斯的股价基本会保持窄幅震荡,大家都在等待12月初的问界M9正式上市。

二、赛力斯12月销量预估

目前,赛力斯的产能爬坡一直被外界关注。

赛力斯总共有3个工厂,分别是两江智慧工厂(以下简称一厂)、沙坪坝凤凰工厂(以下简称二厂)和第三超级智慧工厂(以下简称三厂)。

一厂、二厂的产能分别为15万辆车/年(合计30万辆车/年),因此,赛力斯新能源汽车的月度产量最大值为2.5万辆车/月。

三厂预计2023年4季度投产,专门用于生产问界M9,最大年产能70万。鉴于广州车展已经有问界M9展示,说明三厂的产线至少有1条已经投产,虽然不一定能马上达到最大年产能,但是应付12月问界M9的订单估计问题不大。

据调研,问界M9未上市先火爆,其预订量已经超过3万辆。目前有两种可能:一是12月能够交付前期预定的3万辆,那么12月的赛力斯新能源汽车产销量将达到超预期的5.5万辆;二是12月、1月(春节前)能够交付前期预定的3万辆(每月1.5万辆),那么12月的赛力斯新能源汽车产销量将达到符合预期的4万辆。

三、赛力斯的保守估值

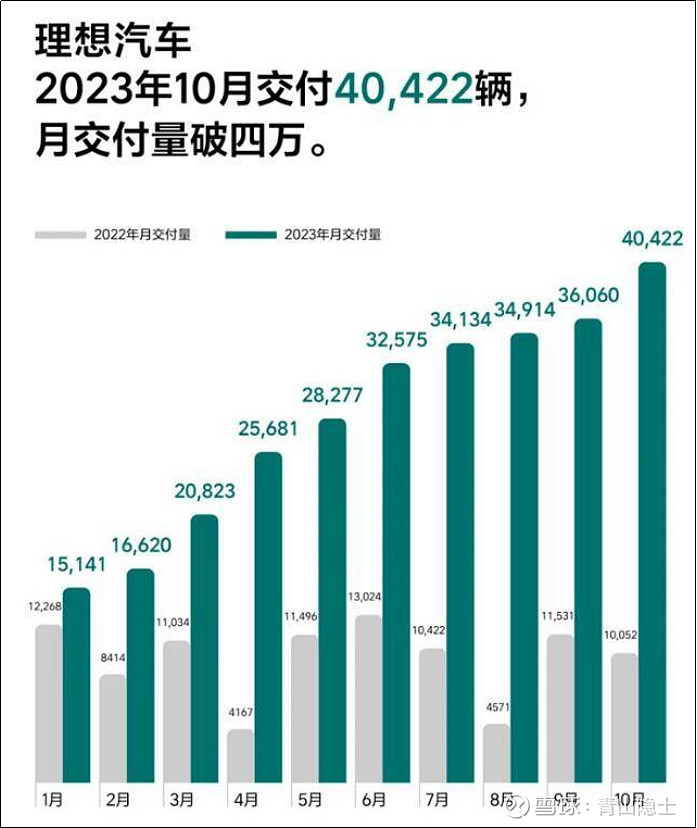

考虑到理想汽车10月新能源汽车销量为4万辆,大致与预估的赛力斯12月销量数据接近,因此,理想汽车可以作为赛力斯横向估值的参考对象。 蔚来、小鹏汽车似乎已经无法和赛力斯抗衡了。

以11月17日收盘价计算,理想汽车的市值为3333.7亿港元(折算为人民币,3084亿元),由于理想汽车的产能上限大致为4万辆左右,预计11月、12月销量继续攀升的可能性较小。

据调研,在智选模式下华为与厂家的分成大概是1:9,鉴于此,如果赛力斯的月度销量数据攀升至4万辆左右时,估值应该在理想汽车的估值上打九折,也就是2700亿元左右。

因此,如果赛力斯12月新能源汽车销量达到4万辆,那么12月,赛力斯股价将开启翻倍之旅;如果赛力斯12月新能源汽车销量达到3万辆,那么12月,赛力斯股价从现在开始到年底至少再涨个50%;如果赛力斯12月新能源汽车销量因为不可抗力还是只有2万辆左右,那么12月,赛力斯股价就在现在的85元附近震荡。

当然一切都是未知数,未知的才最让人着迷呢!当然了,从现在到年底,最好理想汽车股价能够持平,如果理想汽车的股价大跌,那么以理想汽车作为估值参考对象的赛力斯,肯定估值也会打折扣,这也是动态估值面临的不确定性。

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @山行 @肖志刚

$赛力斯(SH601127)$ $理想汽车(LI)$ $比亚迪(SZ002594)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。