多年前,当某人说要学习价值投资的时候,周围的人都会笑笑,觉得肯定是一个新韭菜,毕竟A股的多少财富神话,什么“八年一万倍”的赵老哥、“涨停板敢死队”的徐翔,没有一个是价值投资。但是,随着A股的制度建设日益健全,情况有所改变,越来越多的人想要学习价值投资了,因为价值投资已经出现赚钱效应了。

目前的问题已经从学不学价值投资,变成怎么学价值投资的问题了!从方便入门的角度来讲,学习价值投资,应该首选公用事业板块的电力行业。

电力行业有一个特点:需求稳定增长(不会出现收入端的大起大落);价格公开透明(不存在黑匣子问题);成本波动提高周期性机会,如果你水平高,还能玩出周期股的感觉,如果你刚入门,也可以长期持有“稳稳的幸福”。

很多人一听我这话的意思,肯定觉得我要开始讲水电,比如长江电力之类的。毕竟俗话说得好,“水电多牛股,火电坑三代”。今天给大家举的例子,是水火共济的“国电电力”。

2022年,国电电力是耀眼的明星,年涨幅35.83%;2023年,国电电力就有点不尽如人意,从年初至今,涨幅为-15.11%。这种反差,也影响了很多持有国电电力的投资者的心态,以前叫人家“小甜甜”,现在喊人家“牛夫人”。全世界到处黑国电电力,有的黑国电电力资产不行,有的黑国电电力管理层不行,还有的黑国电电力高价买中国神华煤炭等,也许这些都是真的,但都是一叶障目、不见泰山。

下面开始对国电电力的研究分析,资料信息源自公开渠道,多为年报、中报等公司公告。

一、行业分析

(一)电力需求继续稳定增长

根据中国电力企业联合会发布的《2023年上半年全国电力供需形势分析预测报告》,上半年,国民经济恢复向好拉动电力消费增速同比提高,全国全社会用电量4.31万亿千瓦时,同比增长5.0%。预计2023年全年全社会用电量9.15万亿千瓦时,同比增长6%左右,其中下半年全社会用电量同比增长6%~7%。

(二)火电继续发挥兜底保障作用

2023年上半年全国规模以上电厂发电量4.17万亿千瓦时,同比增长3.8%。其中,火电同比增长7.5%;水电同比下降22.9%;风电同比增长21.2%。火电仍是当前我国电力供应的最主要电源,火电发电量占全口径总发电量的比重保持在六成,充分发挥兜底保供作用。

(三)新型电力系统建设格局加速演进

截至2023年6月末,全国全口径发电装机容量27.1亿千瓦;其中,非化石能源发电装机容量13.9亿千瓦,同比增长18.6%,占总装机容量比重为51.5%,同比提高3.4个百分点。上半年,全国新增发电装机容量1.4亿千瓦,其中,新增并网太阳能发电装机容量7842万千瓦,占新增发电装机总容量的比重达到55.6%;电力投资同比增长32.2%,非化石能源发电投资占电源投资比重达到88.6%。预计2023年全年全国新增发电装机规模将有望历史上首次突破3.0亿千瓦,其中新增非化石能源发电装机规模超过2.3亿千瓦。下一步,将调节电力负荷,促进解决新能源消纳问题,助力新型电力系统与统一电力市场建设。

(四)煤炭生产供应总体平稳

2023年上半年,煤炭产能持续释放,全国煤炭生产产量稳定增长,煤炭进口量大幅增加,而国内煤炭需求增长较小,煤炭供需形势持续向宽松方向转变,各环节煤炭库存持续攀升,煤炭价格同比下行。下半年我国煤炭供需可能延续相对宽松局面,需求增量继续保持在供应增量之下。预计煤炭价格继续保持下行。

二、国电电力业务板块分析

(一)火电板块

之所以以前常说“水电多牛股,火电坑三代”,是因为火电存在“煤电顶牛”难题!有关部门于2022年印发煤价形成机制重磅通知,着手解决这一问题。其中国电电力是解决得最好的。这主要受益于神华和国电合并重组,组建国家能源集团,神华卖煤,国电买煤,原来是客户,现在是“兄弟”。在2022年,煤炭保供压力巨大的情况下,国电电力基本上用的都是保供煤,相比而言,同样是火电股的浙能电力,2023年6月7日在投资者互动平台表示,浙能电力一年的用煤量大致在4000万吨,2022年中长期合同在数量上实现了全覆盖,但在价格上难以全面落实570-770元/吨的价格机制,2022年的比例大约在20%多。

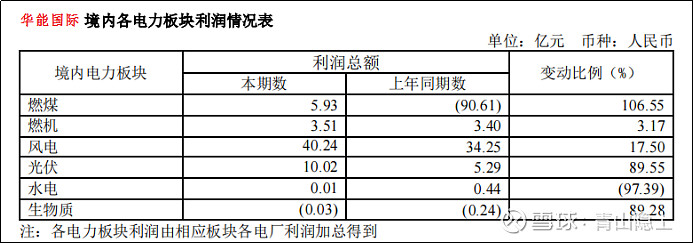

可能很多人直到现在,对国电、神华合并对国电电力的火电资产影响还缺少直观认识。上图是华能国际2023年各电力板块利润情况表。截至2022年12月31日,华能国际可控发电装机容量12722.8万千瓦,其中清洁能源装机容量3317.1万千瓦,火电装机容量为9405.7万千瓦,比国电电力的火电装机容量要大,燃煤净利润仅5.93亿元,远小于国电电力的36.89亿元。

目前的国电电力,火电板块已经和同行完全不是一个模式,国电的火电资产会成为“现金奶牛”,躺着赚钱,再也不会像同行一样小赚大亏了,不应该按同行一样估值。

(二)水电板块

为什么“水电多牛股”?

一是与火电需要时刻关注煤炭成本不同,水电没有原料成本。一次性较大基建投入后,后续发电和售电成本较低,利润率较高。一旦建成就是持续的贡献利润跟现金流(永续印钞机)。

二是水电的资源属性非常稀缺,目前,全中国仅有13个水电基地,国电电力占了2个。资源的稀缺性,其实就是“自然垄断”。无论是做生意还是买生意,垄断生意都是最好的。

当然,水电也并非只有好处,没有坏处。一是建造周期长,一次性投入大;二是受制于自然环境限制,主要是来水的情况,有丰水期和枯水期。三是发电和用电需要远距离运输,依赖于特高压建设,存在弃水弃电现象。

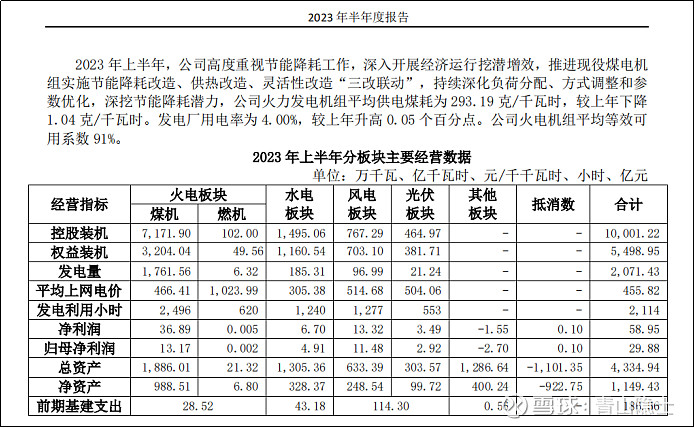

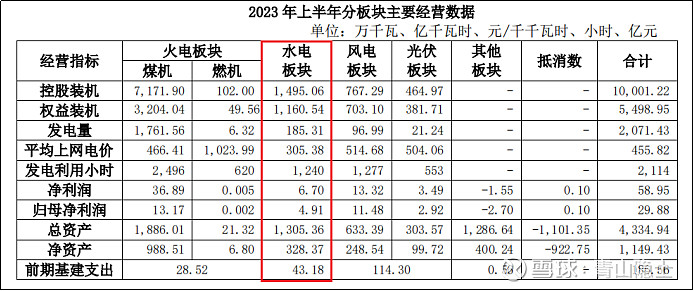

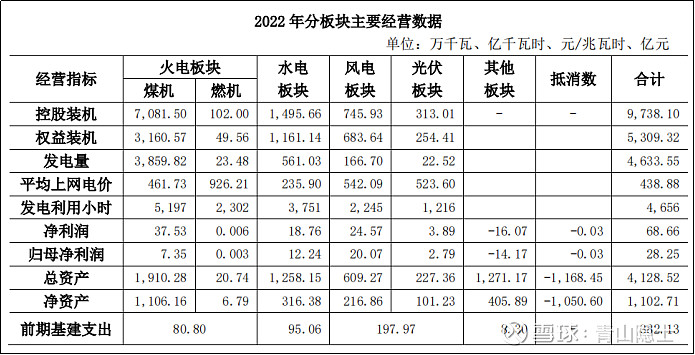

按照国电电力2023年中报数据显示,发电量185.31亿千瓦时,平均上网电价305.38元/千千瓦时,水电收入为56.59亿元。

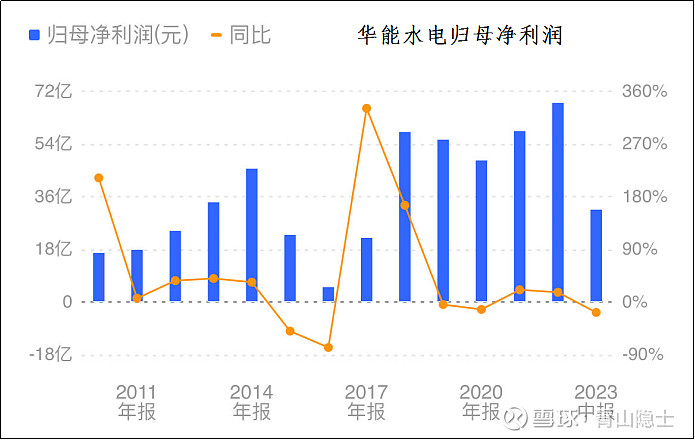

按照华能水电在2023年1月9日在投资者互动平台的公告,水电站建筑折旧年限为45年。参照华能水电的45年的折旧年限,国电电力水电总资产1305.36亿元,每年的折旧费用为29亿元。水电收入56.59亿元刨除折旧29亿元,还剩下27.58亿元。

从国电电力2023年上半年板块主要经营数据表中,可以看出水电板块的净利润为6.7亿元,按照25%所得税计算,税前利润为8.93亿元,扣税2.23亿元。

最后,将27.58亿元减去8.93亿元,就可以算出水电实际运营成本为18.65亿元。换言之,假设不考虑折旧,水电收入56.59亿元,实际运营成本18.65亿元,毛利率67%。

将折旧加回,扣除税费,水电板块给国电电力贡献的“真实利润”为35.7亿元。

说实话,和同行比,国电电力大渡河流域水电的潜力并没有完全开发出来。参考其他水电,可以看到国电电力的未来。

1.华能水电占据澜沧江、金沙江,主要电站在云南。云南工业落后,用电需求少。在2018年之前,华能水电发的电用不完,弃电率很高,盈利很不好。

为了解决这个问题,云南采取两个措施,一是引进高耗能的电解铝和工业硅产业,增加用电量,二是西电东送,把电运到广东。2018年之后,华能水电弃电问题基本得到环节,股价走牛。

2.国投电力和国电电力类似,都属于“水火共济”类的电力股。水电都主要分布在川西,当地工业基础也不太好。目前,国投电力的水电主要输送到重庆、湖北和江西进行消纳,弃电率比较低。

3.由于2015年规划的雅安—武汉特高压线路因为种种原因没有建成,国电电力水电板块的“弃水弃电”问题比较严重。根据国家能源局和四川省政府数据,2020年大渡河干流弃水电量占全省弃水电量比例为53%;2022年四川省弃水电量规模已明确为166.01亿千瓦时,由此测算2022年大渡河弃水电量约为87.99亿千瓦时。国能大渡河公司水电装机容量占大渡河总装机的50%,由此我们测算2022年国电大渡河公司弃水电量约为43.79亿千瓦时,2022年国电电力在四川水电平均上网电价为227.62元/兆瓦时,水电收入年损失10亿元左右。

2023年8月7日,川渝特高压交流工程在重庆市潼南区新胜镇开展全线首基铁塔组立试点,标志着该工程全面进入铁塔组立阶段,预计在2025年建成。川渝特高压线路的打通将打开消纳市场,将弃水电量转换为上网电量;川渝地区用电需求快速增长的背景下,大渡河公司盈利回升可期。川渝特高压线路的打通将在减少大渡河弃水的同时,显著提升该流域电站的上网电价。

以国电大渡河公司2022年弃水电量以及2022年公司在四川水电平均上网电价227.62元/兆瓦时为基准,对国电大渡河公司的业绩弹性展开测算,结果表明,若公司水电上网电价每上浮10%可带来约6亿元的业绩增量,而弃水电量每减少10%可将业绩增厚约1亿元。

(三)风光板块

截至2023年6月末,国电电力权益装机容量5498.95万千瓦,非化石能源权益装机规模达到2245.35万千瓦,占权益装机总容量的比重为40.83%,较上年同期提高5.19个百分点。

国电电力新能源项目储备深度进一步增强,2023年上半年获取资源1500.95万千瓦,核准备案1175.16万千瓦,开工283.74万千瓦,新增装机173.32万千瓦,在建620.01万千瓦,为后续项目开发及高质量开工投产提供坚实保障。

其中,风电板块可控装机767.29万千瓦,光伏板块可控装机464.97万千瓦。合计1232.26万千瓦。如果算上水电板块可控装机1495.06万千瓦,国电电力非化石能源可控装机合计2727.32万千瓦。

截至2023年6月30日,龙源电力控股装机容量为3162.33万千瓦,其中风电控股装机容量2631.71万千瓦,光伏等其他可再生能源控股装机容量343.12万千瓦,火电控股装机容量187.5万千瓦。龙源电力非化石能源可控装机合计2974.83万千瓦。

以目前看,国电电力已经很快就要在非化石能源可控装机规模上追平龙源电力。但是龙源电力的市值目前是1670亿元,而国电电力只有631亿元,只有龙源电力的零头。

简单类比一下国电电力和龙源电力风光电力板块的运营情况。

营业收入与可控装机的比值接近。考虑到国电电力和龙源电力风光电力板块中,风电和光伏占比不一样,对数据有所影响。综合来看,国电电力和龙源电力运营风光电力板块效率类似。

(四)整体情况

综合来看,火电板块:优于同行。水电板块:受弃水弃电影响,弱于同行。风光电力板块:与同行类似。

三、国电电力估值分析

(一)相对估值法

在A股,国电电力和国投电力都属于“水火共济”类的电力股,用相对估值更加合适。

第一步,国电电力。翻开国电电力2023年半年度报告的“10/216”页,里面有一个表。

第二步,国投电力。翻开国投电力2022年年报的“28-29/303”页,里面也有一个表。

不过,国投电力并没有给出权益装机的数据,这个数据需要我们自己去查阅国投电力每个子公司的股权比例并计算。这里我只算了国投电力的水电权益装机。

第三步,作比较。国电电力的火电、水电、风电、光伏权益装机量都高于国投电力。理论上来说,国电电力的市值应该高于国投电力,实际上,截至9月1日收盘,国投电力市值931亿元,国电电力市值631.4亿元。

第四步,计算安全边际。理论上讲,国电电力至少应该涨到国投电力的市值才算合理,安全边际为47.45%。

(二)绝对估值法

1.国电电力归母净利润

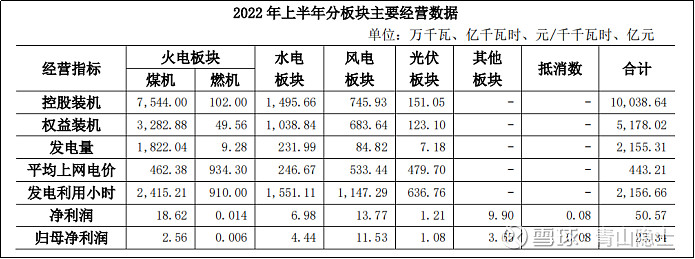

(1)火电板块。2022年,国电电力全年火电发电量为3859.82亿千瓦时。2023年上半年,国电电力火电发电量为1761.56亿千瓦时,归母净利润为13.17亿元。由此推算,2023年,国电电力全年净利润为28.86亿元。

(2)水电板块。参考2022年下半年水电板块发电量为329.04亿千万时,假设2023年下半年来水量与上年类似,也算是329.04亿千万时;2023年上半年水电板块发电量为185.31亿千万时,归母净利润为4.91亿元,则以此类推,2023年下半年水电板块归母净利润为8.72亿元,全年合计13.63亿元。

(3)风光板块。简单按照2023年半年净利润乘以2计算即可,推算2023年全年风光板块归母净利润为28.8亿元。(理论上会低估,因为风光板块装机在增加)

三者相加,可以推算2023年国电电力归母净利润合计为71.29亿元。

按照以上方法,可以进一步推算2024年的情况。

(1)火电板块。假设2024年国电电力全年净利润与2023年相同,为28.86亿元。

(2)水电板块。假设2024年的来水量恢复至2022年水平,发电总量为561.03亿千瓦时,则可以推算2024年水电板块归母净利润为14.86亿元。

(3)风光板块。《国电电力2023 年半年度报告》中写道,“2023年上半年获取资源1500.95万千瓦,核准备案1175.16万千瓦,开工283.74万千瓦,新增装机173.32万千瓦,在建620.01万千瓦,为后续项目开发及高质量开工投产提供坚实保障。”风光板块每年新增装机可以大致推算为346.64万千瓦。2023年上半年的风光装机为1232.26万千瓦,因此2024年风光板块的归母净利润可大致推算为36.9亿元。

三者相加,可以推算2024年国电电力归母净利润合计为80.62亿元。

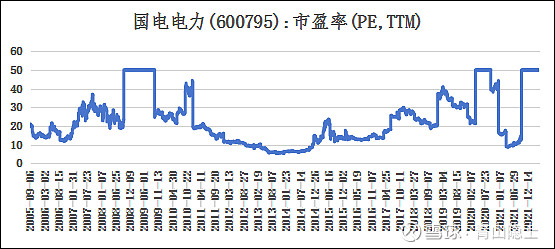

2.国电电力市盈率

按照上图,国电电力合理的市盈率为14。考虑可比上市公司国投电力的动态市盈率为13.95,以上推测较为合理。

综合计算,国电电力2023年国电电力归母净利润合计为71.29亿元,合理估值为998.06亿元,预期收益率为58.1%;2024年国电电力归母净利润合计为80.62亿元,合理估值为1128.68亿元,预期收益率为78.8%;

四、国电电力远期估值

至2025年,水电板块会有较大变化!

(1)火电板块:28.86亿元。

(2)水电板块:考虑到川渝特高压交流工程完工,弃水弃电问题解决,归母净利润翻倍,30亿元。

(3)风光板块:继续稳步增长,45亿元。

国电电力归母净利润合计103.86亿元,合理估值1454.04亿元,预期收益率为130.3%。

以上计算都是保守计算,没有考虑水电装机量的增长。

至于很多人津津乐道的,国电电力被母公司国家能源集团定义为水电整合平台、火电整合平台、新能源发展平台。这种定性分析无法用数字、估值表达,在这里就不赘述了。

“一年三倍易,三年一倍难”。价值投资者能够找到好的办法,让自己的资产稳步增长。

#今日话题# #高股息股逆势飙涨!中国神华创08年来新高# #光伏新技术路线?BC电池概念午后走高#

@雪球创作者中心 @今日话题 @不明真相的群众 @风雨同心-等待机会

$国电电力(SH600795)$ $长江电力(SH600900)$ $国投电力(SH600886)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用