我对底部支撑的理解是这样的,当一只股票在靠近历史最低价格区间但还未形成新的最低价格时,股票价格获得了反弹,那么就代表股票价格在底部获得了支撑。从直觉上来说,理想的形态是这样的,该股票周期性的波动,每当下跌到一定程度时就会反弹,反弹的幅度与底部间隔均比较稳定,类似于正弦波的图案。为此我定义了四个因子:

1. 计算当天价格在近200个交易日内的排名,价格越高排名越高

2. 计算4个最低价格的平均间隔时间

3. 计算4个最低价格间隔时间的变异系数

4. 当天涨跌幅

然后根据这4个因子来统计股票价格反弹的概率以及具体反弹了多少

统计范围:近10年 2014-2023年

根据价格排名分析

由于我们研究的是底部支撑,所以只取排名在前20名的价格,看当价格筑底时,后续2个、5个和10个交易日的收益率情况和盈利概率。

上图中,第一个图是盈利概率,第二个图是平均收益。从图中可以看出,盈利胜率和平均收益率随价格排名的波动并不大,10个交易日的平均盈利在0.8%到1.2%之间,如果算上滑点和手续费,基本可以忽略不计。因此无法单纯的使用价格排名来实现盈利,不过通过观察可以发现从排名1到3,在5日收益率和10日收益率都有一个下滑。

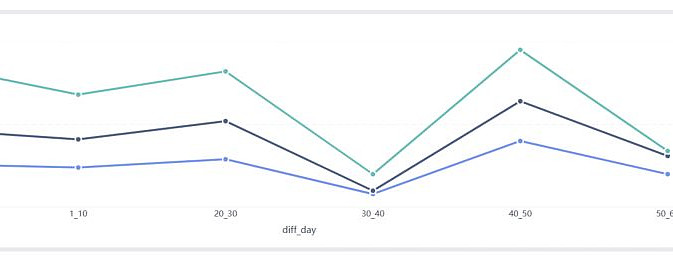

根据最低价格平均间隔时间来分析

上图中,第一个图是间隔平均收益率,第二个图是间隔盈利概率。从图中可以看出,当最低价格平均间隔时间在40到50天时,平均收益率有一个较明显的增长,但平均间隔时间在30-40天时,平均收益率又有一个明显回落。因此无法断定间隔时间与收益率之间的确切关系。而盈利概率基本不随间隔范围波动。

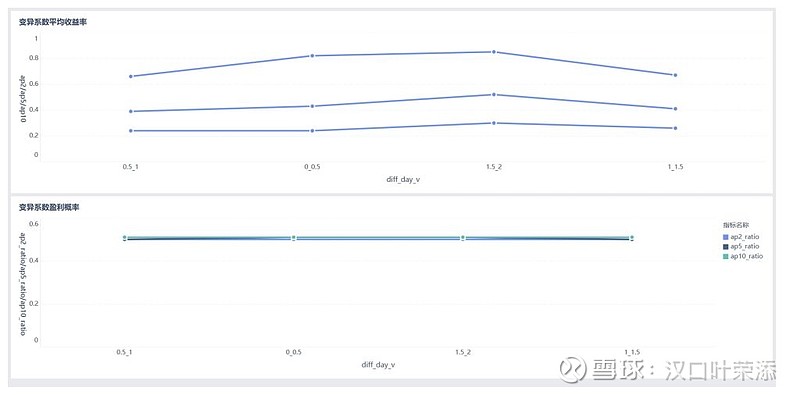

根据变异系数来分析

上图中,第一个图是变异系数平均收益率,第二个图是变异率盈利概率。从图中可以看出,当变异系数在1.5到2之间时,平均收益率有一定增长。变异系数的增大表示最低价格的间隔时间不稳定,这与直觉是相背的。而盈利概率基本不随变异率波动。因此,变异系数将被考虑。

根据当天涨跌幅来分析

上图中,第一个图是当天涨跌幅平均收益率,第二个图是当天涨跌幅盈利概率。从图中可以看出,当当天涨跌幅在-8%到-6%这个范围时,平均收益率是最大的,且左右两个范围没有明显的落差。而对于盈利概率来说,在-8%到-6%这个区间时,盈利概率也略有上升,但是不是很明显。因此,可以考虑将涨跌幅范围作为一个因素考虑。

下面进行第二阶段分析,通过盈利结果来分析各因子是否具有差异,然后通过因子组合来考察下平均盈利率的敏感度。

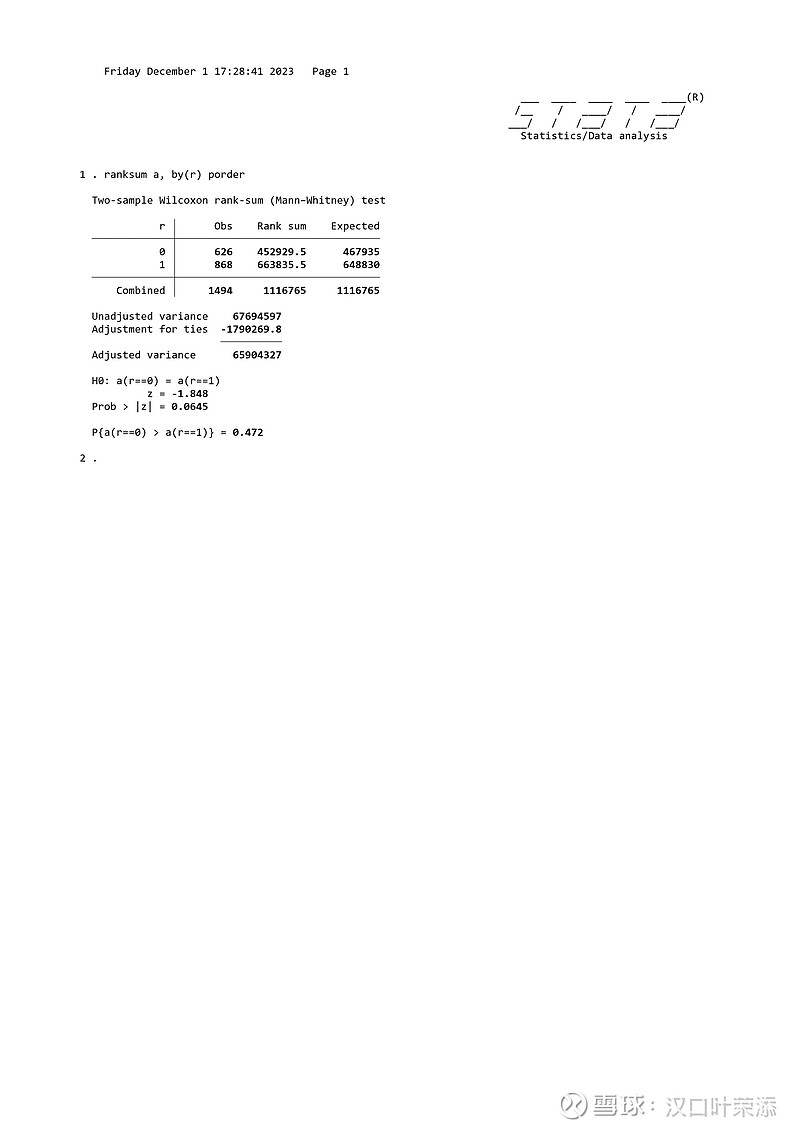

考察当天涨跌幅是否对平均盈利率敏感,将5日平均盈利率大于1%设为一组,将5日平均盈利率小于-1%设为另一组,然后抽取当天涨跌幅样本。由于样本没有通过正态性检验及方差齐性检验,因此使用非参数检验方式查看其差异性。

从结果上可以看出,当天涨跌幅对于两组数据没有明显差异。这表明无论是盈利率大于1%或者盈利率小于-1%,当天涨跌幅的中位数都差不多,因此我试图使用远离中位数的方式进行探索。由于本次是基于支撑价格的分析,因此当天的价格排名要尽量靠前,也就是当天的价格要在最低价附近,而从上述分析中,我们发现最低价格间隔时间在40到50天时,平均收益率会上升很多,所以这个我们也把它当成一个前提条件。

条件:

1. 价格排名小于10

2. 最低价格间隔时间40到50天

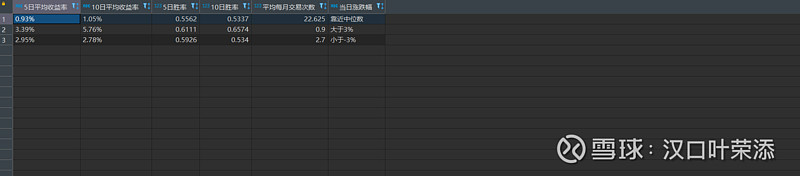

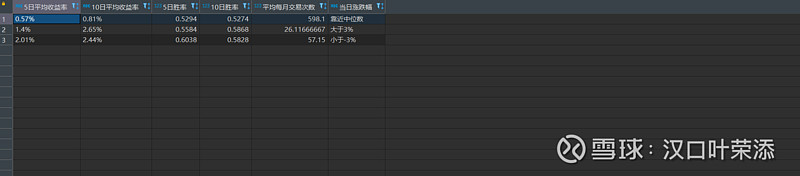

从上图可以看出,当日涨跌幅如果大于3%或者小于-3%,5日平均收益率和10日平均收益率均要高于不设限制的。

条件:

1. 价格排名小于10

从上图可以看出,如果去掉最低价格间隔时间40到50天的条件,5日平均收益率和10日平均收益率都会减少,但是当日涨跌幅取大于3%或者小于-3%的情况还是要高于不设限制的。

所以如果当日涨跌幅远离中位数,对收益率是有正向作用的。