2024年07月12日 来源:界面新闻 编辑:东方财富网

摘要

【中信建投:对于下半年医药板块建议保持信心 等待时机】中信建投证券7月12日研报表示,对于下半年医药板块建议保持信心,等待时机。我们看好:1)处方药业绩持续爬坡,创新+准入拉动增长,2024年内催化密集,看好创新药及仿创结合的优质公司;2)器械板块看好下半年增速逐步恢复;3)中药板块预计下半年增速改善,看好行业龙头企业;4)看好国企改革的优质标的;5)原料药行业结构性机会;6)看好出海方向领先创新药及器械企业。

中信建投证券7月12日研报表示,对于下半年医药板块建议保持信心,等待时机。我们看好:1)处方药业绩持续爬坡,创新+准入拉动增长,2024年内催化密集,看好创新药及仿创结合的优质公司;2)器械板块看好下半年增速逐步恢复;3)中药板块预计下半年增速改善,看好行业龙头企业;4)看好国企改革的优质标的;5)原料药行业结构性机会;6)看好出海方向领先创新药及器械企业。

全文如下

中信建投医药大健康2024年下半年投资策略:保持信心,等待时机

对于下半年医药板块建议保持信心,等待时机。我们看好:1)处方药业绩持续爬坡,创新+准入拉动增长,2024年内催化密集,看好创新药及仿创结合的优质公司;2)器械板块看好下半年增速逐步恢复;3)中药板块预计下半年增速改善,看好行业龙头企业;4)看好国企改革的优质标的;5)原料药行业结构性机会;6)看好出海方向领先创新药及器械企业。

回顾及展望: 保持信心,等待时机

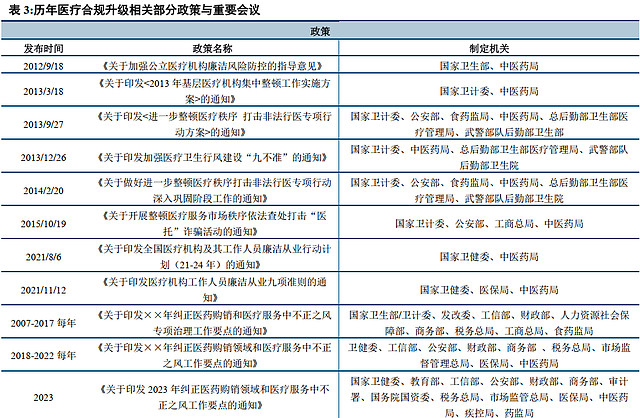

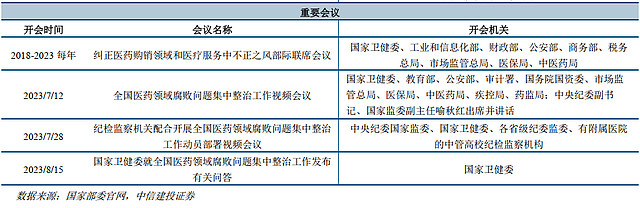

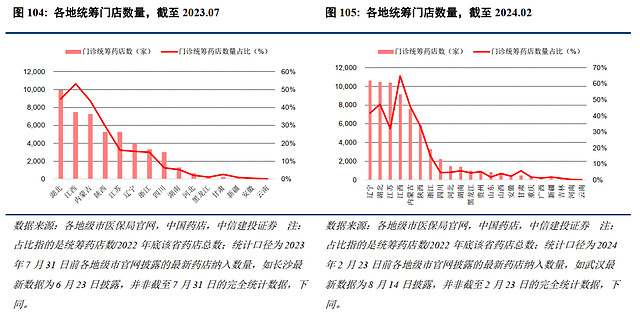

市场波动中的担心与期待。2024H1医药行情波动中,我们认为影响市场情绪的因素主要包括政策变化、创新药数据催化、企业出海进展、央国企改革以及行业和上市公司自身经营节奏。对于政策方面,我们认为重点关注:1)医疗合规升级;2)集采政策的边际变化;3)支持与鼓励创新的政策落地;4)设备更新政策落地;5)零售终端比价政策。

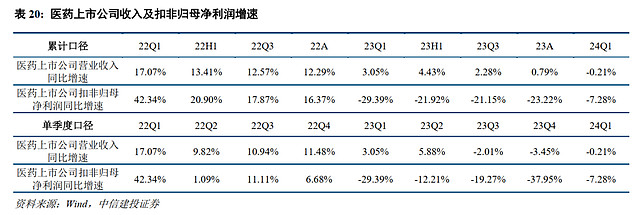

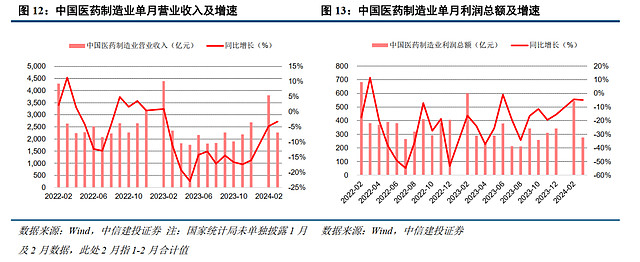

下半年预计增速改善。24Q1医药行业高基数及合规要求提升的影响仍在持续。Q2开始,部分高基数因素逐步弱化,企业逐步适应合规新常态下的经营,我们预计整体增速将逐步企稳。往下半年看,考虑到去年同期院内销售低基数,整体增速将会好于上半年。

建议保持信心,等待时机。下半年我们看好:1)处方药业绩持续爬坡,创新+准入拉动增长,2024年内催化密集,看好创新药及仿创结合的优质公司;2)器械板块看好下半年增速逐步恢复;3)中药板块预计下半年增速改善,看好行业龙头企业;4)国企改革驶入快车道,看好国企改革的优质标的;5)原料药行业结构性机会;6)看好出海方向领先创新药及器械企业。

长期看好主线:

创新主线:穿越周期的最好法宝。全球流动性有望边际改善,对创新类资产的定价较为有利;国家政策鼓励创新药发展;新技术推动行业快速发展。代表性的细分行业是创新药及制药企业,其中对差异化、临床价值、合规商业化能力或平台能力的评估是核心的选股依据。出海主线:合理预期,领先公司应给予溢价。长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期,这必定是一个长期的过程。代表性的细分行业是创新药和器械公司,对公司产品及团队国际竞争力的评估是最核心的选股依据,目前已有较强竞争力的公司应给予较高溢价。

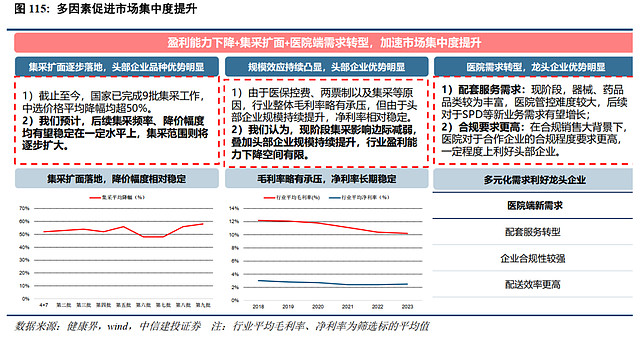

底部主线:把握景气度变化节奏。①CXO行业长期看好:具备全球竞争力的CXO龙头及细分领域龙头。②集采逐步出清、新业务能力逐步构建的高值耗材公司。

低估值主线:选择高性价比公司。①中药:品牌OTC龙头及领先的中药创新企业;②连锁药店龙头;③医药流通及综合性药企。

其他主线:医疗服务。看好眼科、严肃医疗及中医医疗龙头。

行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化等风险。尤其是集采、医保支付等政策的变化,对行业发展预期影响较大。

研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定等风险。

审批不及预期风险:审批过程中存在资料补充、审批流程变化等因素导致的审批周期延长等风险。

宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率等方面的风险。