基本上跟我预测的出入不大。

第一条预测去年净利润3亿左右,实际2.85亿,其实如果不换大股东,去年不一定会一次性计提3500万的减值,那么净利润应该超过3亿,但这个新实控人显然财务管理更严谨,该计提就都一次性计提了,不少坏账都是几年前的事情,一次计提了不是坏事。

第二条一季度净利润5000万不到,比去年一季度少了1300万,略降,我预测也是略降,没太大影响,二季度反而能多出一点利润扯扯平。

第三条分红,我说了就分个块儿八毛,其实也就是真分个6毛

后面几条公司没公布什么更多信息,那就静观其变吧,总的来说,这个公司换了当家人,公司现有业务还是能维持稳健的,但如果就靠现在这点业务,要想大发展高增长也很难,新当家人发展思路管理风格跟老的区别还是很大的,既然入了这个局,相信他们肯定是想把公司进一步做大做强的。

按目前这个股价,甚至还是破净的,从投资角度来说,安全边际还是比较高的。

几个值得期待的点:

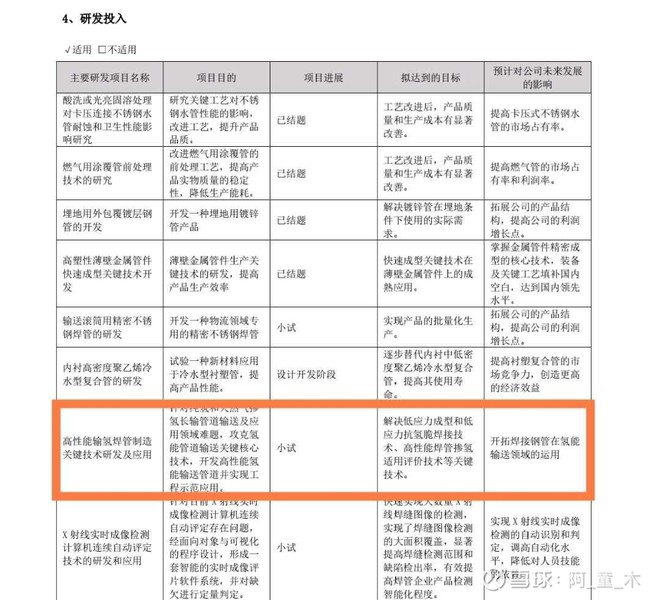

1.清洁能源方面开始真正投入研发了,尤其是氢能源管道的研发,研发项目已经处于小试状态,现在是国资控股了,后面跟中石油的合作应该会更方便也更紧密,未来氢能源长输管道方面有望占有一席之地。

2.市场营销开始往国外发展了,去年招了不少国际外贸的营销人员,俄罗斯跟中东地区后面会有新增市场与订单。

3.分红少了公司流存的钱多了,钱留下来也不可能存银行,最终还是会投入的新项目的建设与新产品的开发上去,长期来说是好事。