#白酒股永远滴神# 经常有朋友问我,为什么营收 51亿的今世缘市值,是营收接近40亿的口子窖的市值的两倍?为什么营收只有18亿的酒鬼,市值却超过了今世缘?这些品牌之间,差异到底在哪?如何能快速的判断一支白酒品牌大致的估值范围,或者现有市值是否合理。甚至我们更大胆一点,在茅台、五粮液两只白酒品牌市值超过万亿之后,谁将是下一个万亿市值白酒品牌?在白酒行业已经出现两支万亿市值的品牌,各位朋友手中持有的白酒票万亿市值的可能性有多大?

可能有的朋友喜欢从技术量化的角度去分析,今天老异说说自平时使用的分析方式,更多的是定性分析。由于是个人看法,不一定对,就算抛砖引玉。

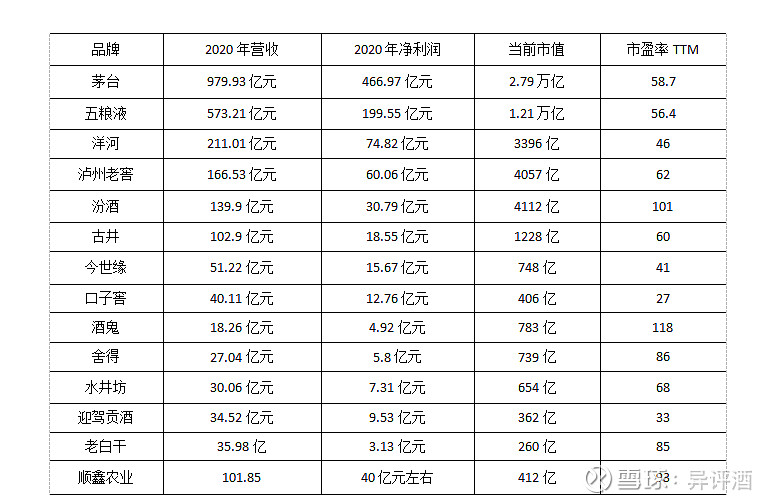

一、先看下白酒公司的市值情况

从这张表中可见,白酒品牌市值并不是简单通过主营收入、净利润等财务指标来排序,说明资本市场关注的不仅是主营收入和净利润等财务指标,更关注的是主营收入和净利润背后的因素。那么藏在主营收入和净利润背后的因素到底是什么?怎么判断一只品牌的市值是否合理,这只品牌未来能否能更进一步,是否具备冲击万亿市值的实力?

二、市值模型

老异对于一支白酒票时,习惯从产品差异化、市场全国化和品牌高端化三个维度去分析,从而对该品牌形成一个初步的概念。久而久之老异将其称为“三化”市值模型,简单概括下:

品牌估值/市值=产品差异化+市场全国化+品牌高端化

1、从用户维度--产品差异化

什么是差异化?

产品差异化是从用户维度来考量,这一点相对来讲比较好理解。要想在市场上立足,除了品质过硬外,还需要足够的差异化。就是白酒品牌必须找准自己的定位,自身产品要有优势特点,也就是有区别于其他品牌之处。说直白点,就是用自己产品的长处去对比竞品的短处。只有这样用户才会选择你,否则用户的购买习惯和饮用习惯很难转变。

如何操作差异?

具体操作上,相关品牌要对自身产品的工艺、原料、存储、原酒、历史、文化等各项资源进行深度挖掘,同时对当前白酒消费需求和特点准确地研究之后,找出产品差异化优势之处。

也就说产品差异化的决策需要有力支撑,不是简单地跟风,人云亦云,更不是拍脑门、造概念。应该是能够满足一定数量消费用户的需求、经得起用户的推敲和检验。

当然有了差异化,还需要有效的推广手段及持续的推广,不能三天打鱼两天晒网,三天两头的推出新概念。所有的用户都需要认证的培养和教育。

差异化案例有哪些?

白酒行业本身也是特别追求差异化的一个行业,比如香型的发展,从最初的四大香型,到后来的十二大香型;再到后来洋河跳出香型,以味替代香推出绵柔型。其实香型碎片化,就是各支品牌寻求产品差异化,将品牌定位为到细分品类市场的头部地位。不过,在香型碎片化过程中,原来浓香型的白酒表现最为突出,酱香型则较为迟钝。

在老异看来,过去浓香型产品白酒品牌集体崛起,有一个重要的原因是浓香型企业很少采取跟风的产品策略,而是主动寻求产品的差异化。

早期泸州老窖为单一高粱为原料的浓香产品,五粮液则发展多粮型浓香;

五粮液作为行业老大的十几年,行业中尽管也出现了三粮液、九粮液、甚至全良液酒,但是蹭热点并没有让这些品牌做大。而真正崛起头部浓香品牌,都是产品足够差异化。

剑南春--唐时宫廷酒,今日剑南春,突出自己的历史优势;

泸州老窖国窖1573-强化千年老窖万年糟概念,及自己拥有的国宝级窖池;

古井--年份原浆概念、洋河梦之蓝--绵柔型、双沟珍宝坊--自由调兑、舍得--每一瓶都是老酒……

正是这种不断寻求产品差异化,而不是简单的去蹭特点,搞出五粮液第二,三大老窖品牌、南派绵柔等概念,才形成了足够的产品差异化,最终成就了浓香白酒第一香型的行业地位。

反观当前的酱香行业,几乎没有不蹭茅台热点的品牌,赤水河边二茅台、异地茅台,茅台镇第二大酒厂……这里值得肯定和表扬的有两个品牌,一个是郎酒,开始跳出两大酱香名酒,做庄园酱酒;再就是今世缘国缘V9,推出清雅酱香概念。

老异一直坚持的观点,靠蹭茅台热点,短期内能够提升销量,但是长期来看是无法真正做大品牌,因为自己的品牌会始终活在茅台的阴影下面,大树底下好乘凉,但是大树底下不长草。从投产比上来看,凡是蹭茅台热点的品牌,只要投出去的一块钱的广告,有5毛钱替茅台做宣传。

再比如江小白,之所以能够被众多年轻人喜欢,有一个重要原因,产品层面突出单一高粱酒,江小白不是行业唯一的单一高粱酒,但是却是第一个将单一高粱酒作为差异化说出来,结果形成了差异化。单一高粱酒口感纯正。单一,对于年轻人来讲不那么复杂,非常符合年轻人的口感需求,以及江小白生活很简单的品牌诉求。这就是产品差异化。

为什么没有差异化的产品,很难存活?

那么,为什么一只产品没有特点,缺少差异化,就很难在市场上存活?过去是商品匮乏,只要有酒,就不错了。现在呢,商品极其丰富,品牌极其丰富,消费者可选择的太多了,在这么多的品牌中,要想抢到客户,如果没有差异化的产品优势,那永远只能作为一个无名小辈了。

到底什么样的差异化,才能算作差异化。

如何判断一只产品的差异化,算不算有效差异化。这个确实很难判断,特别是在差异化诉求提出的初期,谁都不知道户不会成功。

老异的做法是,分析该产品差异化能否满足一部分用户需求,也就是该差异化优势是否建立在用户需求基础之上;几项指标可以测试,上市之后若干时期,消费用户群是否呈现不断上升的势头,产品销售额和市场动销率是否在提升;产品差异化的标准是否获得国家权威部门的认证,比如香型获得了国标认证等,成为新的香型,并成为该香型的领导品牌。

2、从营收维度--市场全国化

白酒市场全国化

市场范围越广,代表着市场容量会越大,当企业的市场份额不断做大的时候,其营收也会不断做大。全国化考量是从主营业务收入维度切入的,代表着企业的未来营收规模的想象空间。考虑到白酒出口几乎微乎及微,因此全国化是决定白酒市值第二项关键因素。

为什么要全国化?

一是省级市场仍然是有一定天花板,要在规模上做大,就必须走出去走向全国,培养更多的市场增长点。只有这样才能获得更多的市场空间。比如洋河在江苏本省做了100亿,今世缘做了48亿,继续提升的难度太大了,老白干在河北多年都在20亿元左右徘徊。

全国化的第二个原因还在于单一市场的风险太大,必须通过全国化来分担单一市场的压力。

茅台、五粮液、洋河、泸州老窖、汾酒等品牌,完成全国化布局之后,下一步就是深度下沉运营,不断切割区域品牌的市场,比如茅台通过习酒\酱香系列酒2020就收割了200亿的市场份额,这些都是从区域白酒品牌的蛋糕中切下来的。所以,未来如果地产酒仍然抱着本土市场不放,不去走出去寻找新市场,未来可能连本土市场都无法守住。

全国化品牌案例

关于如何判断一支白酒品牌是不是全国性品牌,老异之前做过分析,这里不赘述,大家感兴趣可以看下原文。

茅台、五粮液早已经完成全国化网络的布局,全国化品牌的打造、全国化消费的培养,五粮液在华东市场有百亿销售规模;

洋河、老窖、汾酒已完成了全国化的布局,并且拥有了若干省外核心发展市场,洋河在河南、山东等市场达到了20亿,汾酒省外市场销量过半。

全国化对市值的影响

资本市场对拥有或者具备全国化基因的品牌,可以给出更高的估值或者市值。如果全国化拓展迟缓、不利、受阻:要么团队执行力不够或者缺乏冒险精神,有吃老本的嫌疑;要么产品本身原因,无法支撑其进入全国,比如许多小众香型,豉香型米香型等;要么说明拓展策略有问题。

这就解释今世缘营收是酒鬼的3倍,市值却低于酒鬼;因为酒鬼酒尽管规模不及今世缘,但是酒鬼有限的销量,却分散在全国,至少当前是一支知名度覆盖全国的品牌,这为后期全国化招商、布局工作奠定了基础。未来随着酒鬼全国化市场不断深入,销量提升是必然的事情。而今世缘,如果省内市场销量见顶,省外拓展不利,未来几年资本市场看不到其增长点,那么就非常危险了。

3、从利润维度--品牌高端化

什么是品牌高端化?

做企业核心还是为了赚钱,为了利润。白酒行业相对其他行业已经有了较高的利润率,但是行业内部利润这项指标还在内卷化,对于各家品牌,提高利润的主要途径其实就只有品牌高端化这一条路,而且是不断高端化。

白酒品牌高端化之路

茅台、五粮液高端化的路径就是主导产品不断提价,但是现在也因为ZZ因素不能再提,于是推出生肖酒、501等高端产品,与之操作相似的品牌包括国窖、剑南春、郎酒等;

洋河则采取系列化产品,逐步提升主推产品,从海之蓝-天之蓝-梦三-梦六+…这种品牌系列化的操作方式,洋河应该是行业第一家这么干,现在已经成为常规玩法;

只有在次高端\高端站住了脚跟,意味着拥有了较高的利润空间。而在高端化过程中,地产酒除了面临全国化压力之外,还面临高端化的压力,为什么200元以上的价位,绝大部分地产酒就无法卡位,虽然地产酒这一价位垂涎三尺很久了。价位的天花板,导致地产酒向上的空间被封死,想突破,实在太难了。

老白干旗下板城烧锅酒龙印产品在06年时候就卖到300元,并在河北政务市场形成了一定的销量,而当时的茅台出厂价308元,零售价格400多点。现在呢,龙印还是卖300多,茅台已经开始龙印的10倍了。

今世缘之所以能够面对强大洋河,趟出一片天地,成为让洋河不敢小瞧的品牌,核心的原因就是经过多年的努力,把国缘这个次高端产品给做成了。这里面固然有很多因素,我想今世缘团队能够坚持多年推广国缘产品,战略的稳定性让企业尝到了胜利的果实。

相反绝大部分的地产品牌,却依然没有提出自己的高端品牌,或者推出之后,没有很好地去推广。或者推广一段时间不见成绩就打了退堂鼓。这都是品牌高端化过程中的大忌。而没有了高端\次高端产品的延伸和占位,企业在资本市场的估值就会受到很大影响。这就是口子窖营收与今世缘差不多,但是市值却不及今世缘1/3的重要原因。当然,口子窖其实也意识到在高端市场的缺失带来的后果,近期口子窖已经推出高端518产品。

对高端化考量:

一是是否站稳了高端市场,形成了较为稳定的市场地位,主要包括茅台五粮液国窖青花郎等品牌;

另一方面,如果一支品牌是否具备高端化的基因和实力,或者已经在做高端化推广工作,比如酒鬼、舍得、水井坊、李渡王做千元左右高端光瓶酒买到。

前面把产品差异化、市场全国化和品牌高端化讲完了,接下来我们依据这个模型来看下当前的各品牌市值:

1、如果三项指标都能够做到行业领先的品牌,可保万亿市值

如果三项指标都能够做到行业领先,可以确保达到万亿市值,当前满足这三项指标的只有茅台、五粮液,过去几十年,可谓铁打的茅五,流水第三。

2、如果能满足两项条件,并具备冲击第三项指标实力的品牌,品牌市值可达4000亿左右

洋河产品差异化方面开创绵柔型白酒,全国化是三家做的最好,唯一缺憾就是高端化。目前洋河主推次高端梦6+,相较于之前海天梦三产品来讲,有了进一步的提升,而洋河还有高端的梦之蓝手工班,市场因此看到了洋河对高端价位,以及有了实质性的操作和结果,因此洋河有了更多的想象空间。

老窖的优势在于产品差异化和高端化,但是全国化网络布局不够深入,与茅五的差距有些大,如果未来全国化短板补齐,5000亿便是下一步目标。

汾酒全国化和产品差异化是强项,全国化目前汾酒省外市场占比超过百分之五十,差异化汾酒是清香龙头品牌,清香正宗,和洋河一样,高端化是短板,汾酒其实也看到了这一点,也在不断推出比肩茅台、五粮液价位的青花汾酒。

3、如果只能满足一个条件,并具备冲击第二项指标实力的品牌,其市值大约1000亿左右

代表品牌主要是古井,那是因为古井全国化布局,和产品差异化做的较好,高端化也在做,但是相较于洋河\老窖\汾酒来讲,都差一点火候,;

接下来就说到重点了,舍得酒、酒鬼、水井坊、今世缘四支品牌市值700亿左右。尽管喊出了冲击千亿市值,但是四支品牌相对于古井还是有比较明显的差距。

四支品牌产品差异化足够,舍得主打老酒,酒鬼是馥郁香老大,水井坊的600年历史、今世缘则从缘文化切入;并且四支品牌在次高端、高端市场已经有一定的基础,今世缘在江苏次高端价位与洋河不相上下。

不足之处在于,今世缘的全国最差,其他三支全国化略好,可以用泛全国化的布局来形容,但是全国化根基不牢,高端化产品整体规模较小。

但是相对于大部分的地产酒,四支品牌初步具备了再进一步的实力,这也是市场给予较高估值的主要原因。

4、对于三项指标均较弱,但是具备了冲击其中一项实力的品牌,市值多在400亿以下

此类品牌大多为地产品牌,产品差异化方面在三项指标中相对最具优势,高端难突破,全国化突破难,但是产品差异化没有很好挖掘;根据本土市场的表现分为两种情况:

如果能够进入本土市场的头部,市值可以在300--400亿之间;如果省内缺乏核心市场,飘忽在省酒的二线三线水平,估值直奔100及以下了。

比如口子窖,曾经靠渠道盘中盘席卷全国,后来当渠道变革时,未能及时调整,市场萎缩到了安徽省内,这么多年都没能再次走出来。产品升级换代不及时是个问题,主销产品最好的仍然是口子五年,价格仍然在百元左右价位,产品差异化方面,并没有突出自己的兼香型的代表特点,口子窖也意识到这个问题,推出了高端产品兼香518,一取三香五味的产品特点。这个产品可以说是关系到口子未来命运的一款产品。

5、剩下的就是三项指标均落后,又缺乏本省核心市场的支撑,主要是绝大部分地产酒,未来市场处境会越来越难,随着行业不断集中,此类品牌要么退出市场,根据国家统计局数据,过去五年,行业规模企业已经从2017年的1593家,下降到2020年的1040家,未来这一数据还将继续降低;除此之外,部分品牌会被头部企业或者资本收购,整合,这是另外一个话题。

三、模型的局限性

当然这个模型主要是老异平时自用的简单的估值模型,也有其局限性,这一点老异自己也非常清楚。具体就是这个模型局限性有两点:

1、主要着眼于当前的市场品牌格局,并未考虑突然崛起的品牌,改变行业格局

白酒行业固化的竞争格局,几十年来很难被打破,无论是内部还是外部。从1988年放开白酒价格管制,由市场定价之后,大部分的时间内品牌竞争格局,到现在依然变化不大,即使有个别企业因为决策或者不可抗拒力原因,没落了,但是多数名酒在适应了市场环境之后,依然能够快速回归到正常赛道上来。 白酒行业还是由17大名酒在内的少数的品牌玩家来回变化,此消彼长。

但是这只是历史经验的总结,未来会不会有新的品牌快速崛起,比如酱香市场、老酒风口下,会不会崛起新的品牌,未来充满变数。

2、该模型只建立在当前白酒行业整体估值体系,无法去影响和判断未来白酒行业估值。

该模型只是建立在当前资本市场对白酒行业整体估值体系和区间的考量,无法去影响和判断未来资本市场对白酒行业估值。

比如倒退5年,2016年茅台的市盈率TTM也就20倍,现在呢达到60倍了,从20倍到60倍的巨大变化,其估值体系和指标以及所处市场环境均有很大的变化。

下图为茅台过去十年市盈率的变化。

未来资本市场对白酒行业的估值到底如何,这个谁都无法预测。

积极的看,随着白酒行业的集中度提高,茅台等头部企业市占率不断提升,规模不断扩大,估值范围肯定会继续提升。达到80倍甚至100倍。

消极的看,白酒行业会不会再遇到行业深度调整,遇到新的危机,比如00年喝酒的问题,尽管老异并不担心年轻不喝酒,因为这个话题从老异这届80后刚工作的时候,行业就已经在喊80后不喝酒了,白酒未来怎么办?如果说行业整体回调,或者面临大的危机。资本市场对白酒行业估值体系又会重新变化,降低30倍、20倍呢?这个这时候,老异的市值测算方式可能就是失去作用。

最后,有兴趣的朋友可以用老异的方法分析下自己手中白酒票的市值的合理性。有不同看法,欢迎留言讨论。老异继续坚持不吹捧,不棒杀,不推荐三原则。