国联股份昨天晚上发了2022年报和2023一季度报,由于收入确认由总额法改成了净额法,收入从原业绩预告(总额法)的大约730亿调整为净额法下的403亿,利润不变,昨晚也收到了监管机构问询函,关于公司是否造假的争论又起。我个人目前倾向于没有造假,起码从去年至今一直没看到作假石锤,网上关于这个话题的口水仗很多,未来一个月随着公司披露更为详实的数据一切会越来越清晰。

下面仅就最新报告披露的财务数据了解公司的经营情况。为方便和历史数据比对,2022年收入数据以总额法730亿作为基础数据 。

一句话结论:从最新财报看,公司经营整体稳步向好。

(一) 资产负债表

公司继续保持轻资产运行,固定资产占总资产的比例仅为1.1%。根据2023Q1报,公司总资产126.9亿元,包括流动资产119.72亿元,非流动资产只有7.18亿元,可见公司轻资产运营。流动资产包括60.23亿货币资金,38.32亿预付款,10.62亿应收款项融资。非流动资产主要是3.07亿在建工程。

考虑到公司商业模式业务扩张需要资金支付预付款,为了了解当年货币资金余额对下一年业务推动作用,我用当年营收/上年末货币资金来大致估计1单位的货币资金可以推动多少单位的营收,结果显示(见下表),该指标区间为12-26,其中最低值出现在2021年为12.4,主要由于公司2020年定增25亿元导致年末账面资金从2019年的8亿增加到2020年的30亿,分母大幅增加所致。随着业务的增加和对货币资金的消耗,2022年该指标恢复到19.75,未来预计亦将在20-26附近。2023Q1公司账上现金60亿,按20-26倍比例计算可以支撑1200-1560亿营收(总额法),对应64%-210%增速。基本符合公司管理层过去电话会上说的如果没有融资公司也会保持较好的增速,如果融资会更快的判断。

随着公司交易规模的扩大,影响力的提高,公司预付和应收占营收比例逐渐减小。应收账款占营收的比例从2016年的6.16%下降到2022年的1.35%,预付账款占营收的比例从2016年的16.5%下降到2022年的5.21%,说明经营的质量是在不断提高。由于上述二指标分子来自资产负债表的累计值,分母来自利润表是区间值,因此暂不以2023Q1数据参与比较。

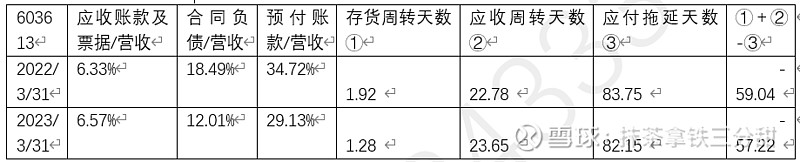

若以净额法为基数,则可以比较2023Q1和2022Q1数据(见下表),应收比例微增,预付比例大降,现金循环情况总体稳定。

根据2023Q1报,公司总负债66.47亿,其中流动负债66.41亿,非流动负债0.06亿,可以忽略不计。流动负债包括28.8亿应付票据及应付账款,15.8亿合同负债,16.58亿短期借款。公司资产负债率52.38%,相比2022年54.19%有所下降。剔除合同负债的负债率为39.93%。流动比率1.8,速动比率1.22,偿债能力良好。

(二) 利润表

注:2022年营收增速考虑到期初数据为总额法,为方便比较因此也用总额法数据。毛利率需要用成本数据,最新财报只披露了净额法下成本数据,用净额法。

公司过去三年持续高速增长。营收连续高速增长,由于公司多个平台处于扩张期,公司战略以追求交易规模扩大影响力优先,而非毛利优先,主动让利给下游,毛利率下滑。公司早期毛利率较高,比如2016年毛利率达13%,主要由于早期业务是收信息服务的服务费、广告费,按会计准则以净额法确认收入,服务费确认为收入,而不是服务客户实际成交金额。后期公司业务逐渐转变为以自营电商为主,模式和京东自营类似,采用全额法商品的交易额确认收入,基数变大了所以毛利下滑明显。

总额法下公司毛利率3%左右,区别于传统贸易商承担存货价值波动的风险,该毛利率是一种大规模、低风险且稳定的服务费率。公司为清晰表达公司的平台属性,把总额法改为净额法,2022年毛利率为5.41%,2023Q1为4.05%,有所下降,需要后期跟踪。

未来毛利率提升路径:1)随着公司影响力扩大,议价能力提高,逐渐提高毛利水平。2)公司探索新业务如云工厂、仓储物流等,提高毛利水平。

公司四项费用率控制良好,逐年下降。2022年四费率为0.68%,销售费用率0.35%占比最高,说明公司作为电商平台业务扩张非常依靠销售人员的拓展,公司重要的营销活动是全年办各类峰会和展会,一方面可以收门票钱,另一方面在会议上推荐多多平台,会后根据批量获得的上下游客户信息进行引流。公司规模效应下销售费用率逐年下降,从2016年的6.16%降为2022年的0.35%,主要原因是自营电商营收占比提高,产业互联网和京东淘宝等消费互联网不同的是,工业领域的客户是企业,数量有限,由于之前有资源储备,所以一般不需要像消费互联网那样投入大量营销费用吸引用户注册和使用。此外2020年底会计准则变化销售费用中的运输费用调整到成本里,也使得销售费用科目数据减少。公司的管理费用率逐年下降,研发费用率0.01%。公司规模效应明显,边际成本低,互联网公司的优势。

若以净额法数据为基数,2023Q1相比2022年费用控制亦全面下降,亦体现规模效应。

(三) 现金流量表

公司2017年以来现金流逐渐转好,2020年现金流状况最好,经营性现金流净额是净利润的2倍以上。2021年该指标降为0.38,主要由于公司以电汇和银行承兑汇票相结合方式向上游支付预付款,随着公司交易体量不断扩大,银行承兑汇票需求量也有相应增加,向上游开具银行承兑汇票的保证金也增加,2021年报第187页财报附注显示“受限货币资金支付现金”从1.29亿增加到了8.95亿,导致现金流量表中“支付的其他与经营活动有关的现金”科目从2020年的2.08亿元增加到了2021年的10.81亿元,经营性现金流净额减少,因此该指标下降。2022年该指标上升为1.02,2023Q1下降为0.46,应该是公司业务扩张导致现金流出较多。

公司轻资产运营,投资活动现金流主要反应了购买结构性存款、定期存单等理财活动,分析意义不大。

(四) ROE

公司近三年ROE震荡上升,2020年ROE为8%原因是定增增加了所有者权益。公司的生意特征是低利润率、高周转和高财务杠杆,由于公司平台属性,可以在资产低增速的情况下实现利润的高增长,公司2022年总周转率达到5.22,考虑到公司所处行业渗透率极低,作为互联网平台边际成本低,因此未来周转率和财务杠杆还有提升的空间,即ROE还有提升空间。

总结:从最新财报看,公司经营整体稳步向好。