赚的是真钱吗

有分红能力的公司一定是赚真钱的公司,不然赚的钱都得再投资或者赚了一堆白条就没意义了,经典的估值方法自由现金流折现法本质上也是从这个角度考虑的。对于赚真钱的公司我愿意给一定的估值溢价,具体审视方法上我觉得可以用以下方法。

财务特征上,找低应收、高预收、低现金循环周期的股票。下面选了10家公司作为对比:

应收款上控制比较好的有贵州茅台、国联股份、汤臣倍健、广联达,合同负债上比较优秀的有贵州茅台、中科曙光、汤臣倍健、广联达、五粮液。这两个指标一个表示历史经营情况,一个预示未来成长情况,两个指标都优秀最好,但现实情况是很难有公司这么完美,有一个优秀就可以接受了。

现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数,这个数字越小,说明企业还款周期越高于其存货和应收款变现周期,即占用上下游资金越明显,对企业越有好处。

从上表可以看出宁德时代、广联达、国联股份在产业链中有比较强的优势地位。茅台情况特殊一点,存货多一点无所谓反正不愁卖,因此茅台存货周转天数高不具有参考性。

对于高应收、低预收、现金循环周期为正的公司,如果要拔估值就需要:1)极强的营收成长性,销售收入暴增的话有坏账也忍;2)成长性如果稍微弱一些,持续性好也可以接受;3)坏账率低,应收多但是都能收回来也可,这个看应收款前十大客户都有谁,信誉和实力怎么样,最好客户分散度比较高,情况好的话,应收高也可以接受。4)维持成长不需大额资本开支。

下面复盘一下新宙邦,看是否可以给我们带来一些启示。

1)从营收成长性

2021年公司营收大增135%,主要因为当年新能源汽车的爆发式增长需求旺盛,而产业端供给没跟得上,产品供不应求,公司产品销量翻倍增长,叠加供给紧缺下的适度提价,毛利率也提高,所以公司营收大增。

2)营收成长的持续性

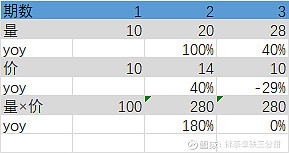

从价看,电解液一般按照成本加成定价,2021年全球大宗商品涨价导致化工行业整体涨价,电解液原材料六氟磷酸锂价格涨导致电解液顺势涨价,其次2021年供需不平衡也给了电解液的涨价机会。看未来,宏观上2021年的高通胀不可持续;行业上电解液行业的投资成本较低,建设周期较短(1年),进入门槛较低,电解液供给的扩张速度>电池厂的扩张速度,供给端的短缺不会持续很久,涨价不具有持续性。从量看,2020、2021及预计2022年新能源汽车销量分别为137万辆、352万辆、689万辆(渗透率27%),仍在高速增长期,但随着渗透率的提高,业绩基数的扩大,销量增速大概率下滑。从弹性看,以量补价的逻辑下对营收杀伤性非常大,下面举个例子,某个公司在第一期量价分别是10,第二期量翻倍,提价40%,营收增长180%,第三期量增40%,价跌29%,营收不增长。

3)客户

公司没有披露前五大客户具体是谁,可以看到前五大客户销售金额占总金额38%,集中度可以接受。

根据相关研报,公司客户包括宁德时代、亿纬锂能、比亚迪、LG 化学、三星 SDI等优质客户,违约概率不高。

4)资本开支

公司资本开支强度高。

综上,站在量价齐升的2021年,应该可以大致描绘未来2-3年公司以量补价,营收弹性迅速下滑的经营特征,并且赚到的钱需大量再投入,因此很难给估值溢价。投资这类股票,对进场时机要求很高,要么在市场情绪高涨到可以掩盖上述缺点时参与主升,要么在上述缺点极度放大超跌时参与反弹,对我来说是把握难度很高的一类股票。