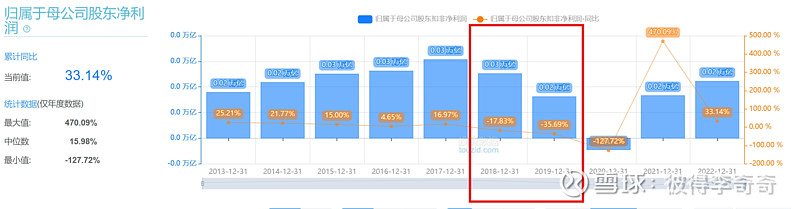

为什么中药行业2018,2019年业绩下滑?之前以为葵花2018年2019年是因为刑案的原因下滑,对比行业看,并不是。

中药指数净利润:

| 发布于: | 雪球 | 转发:1 | 回复:23 | 喜欢:0 |

为什么中药行业2018,2019年业绩下滑?之前以为葵花2018年2019年是因为刑案的原因下滑,对比行业看,并不是。

中药指数净利润:

嘻嘻,忘了给你说件事,按彼特林奇的公式来算,ROE计算是不能把公司持有的大量现金算进去滴.因为现金不能为净资产收益做出贡献,然后你再算算葵花药业真实的ROE(葵花可是常年这么多现金+银行理财哦).林奇的另一个法则就是当PE是ROE的一半时,就是捡钱,然后中药不纳入社保的OTC行业未来10年会消亡吗?(OTC需要临床测试才能有批文,而保健品不需要)我认为不会,那还有什么可担心的呢?如果来黑天鹅就当我没说

我各人认为可能是中药行业的洗牌,更多市场资源向头部品牌聚集,一个方子吃天下的老路行不通了。

这个我查过,行业政策原因,卫健委和医保一起出政策,企业检查,搞了一大堆事情

药材涨价集采双杀?

有点意思

医疗服务的不受集采影响但估值都太高了,cxo的不了解,药房系列看了一波,全部靠并购拉业绩,商誉一个二个占比忙忙高,有点害怕暴雷,选来选去只有葵花了

买医药当下,我只想买到基本不受集采影响的,前面太多独家品种公司只要在院内销售的都要集采,遭打懵了的

另外一个最值得计较的问题是她的otc占比70+,其他所谓的中药otc基本没有占比超50%的

另外一个所谓的大客户依赖问题也不存在,它的第一大客户占比30+的是医药流通企业,不用九州通,还可以用其他的