对于浩洋,之前隐隐约约觉得哪里不对,但又说不上来。直到今天看到一篇文章,感觉有点清晰了。

理论上,一家公司的上市目的应该是:

产能不足,但是市场前景很好→上市募资新建产能→新产能投产→赚更多的钱,老股东新股东皆大欢喜。例如科思股份,嘉益股份。

但浩洋好像不是这样?

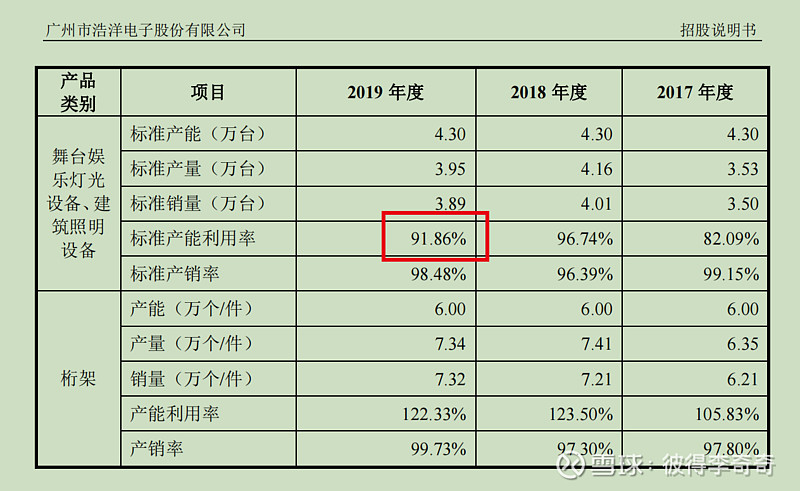

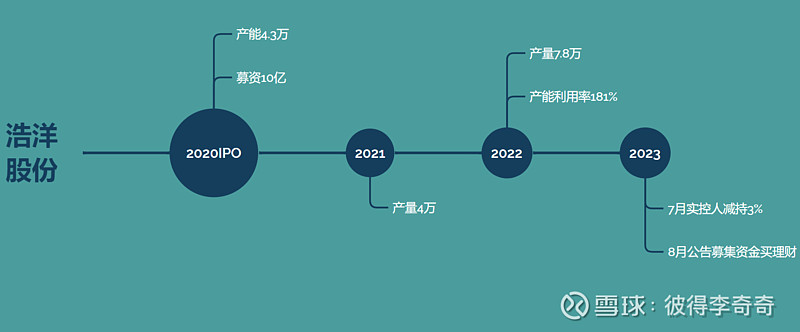

2020年浩洋股份上市募资,原因是产能不足。看一下招股书的产能利用率:标准产能4.3万台,产能利用率91.86%,需要募资扩产,合理。

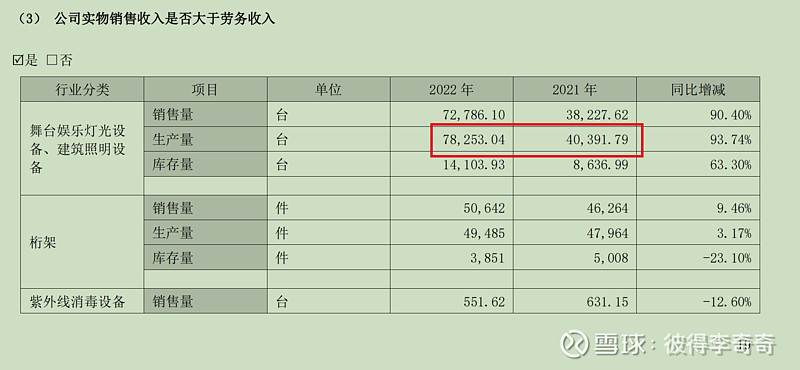

紧接着,2021年,2022年分别生产了4万台和7.8万台。

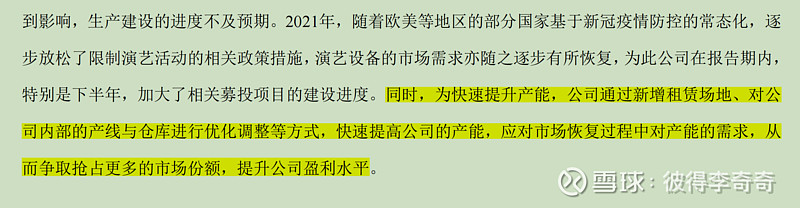

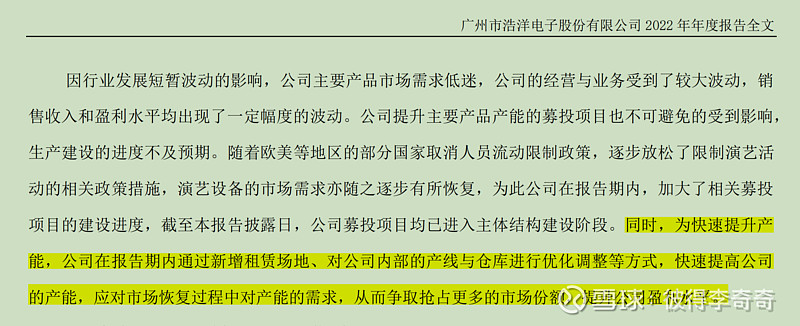

是新建项目达产了吗?并不是!2021-2022通过“新增租赁场地、对公司内部的产线与仓库进行优化调整等方式,快速提高公司的产能”

2021年年报:

2022年年报:

我就觉得有点不对劲。既然租一些场地加上内部调整优化就能生产7.8万台,相当于上市前4.3万台的181%。那还融资干什么?

退一步讲,或许是因为,租赁始终不是那么回事儿,还得正规新建产能才是长久之计?如果是这样,那以当前浩洋的销量看,新建产能是迫在眉睫了。

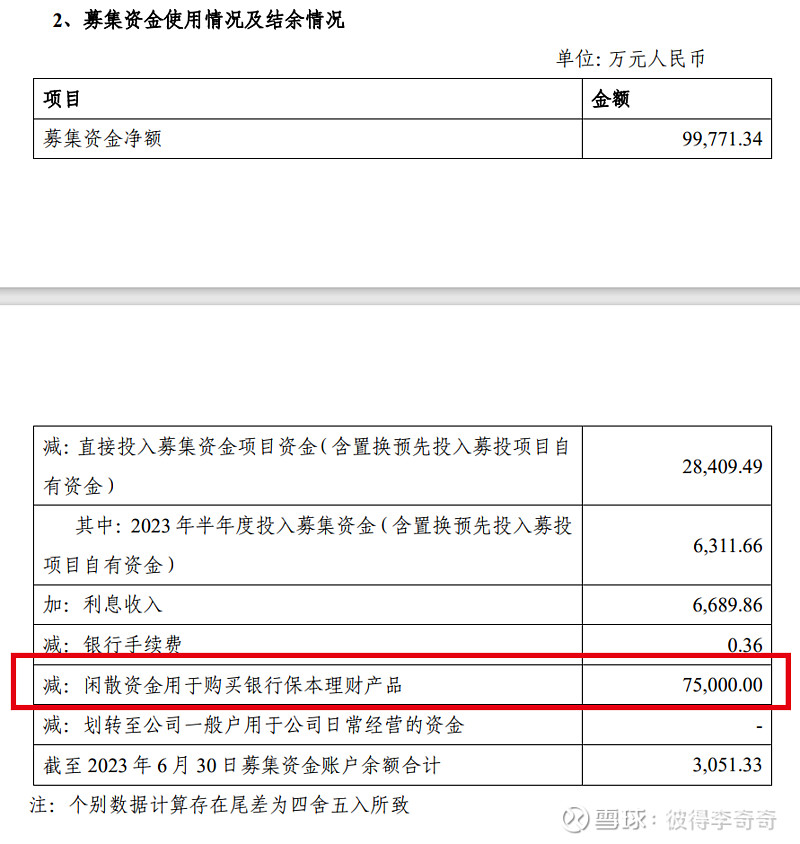

但是!上市募资的钱,并没有紧锣密鼓的用起来,2023年8月22日(上市三年后)公告募集资金使用情况:募集将近10亿,7.5亿买理财。

那浩洋股份的产能新建是急还是不急呢?根据8月22日的《关于 2023 年半年度募集资金存放与使用情况的专项报告》显然是不急了。根据21年22年年报又很急。

为什么会这样!?!?!?

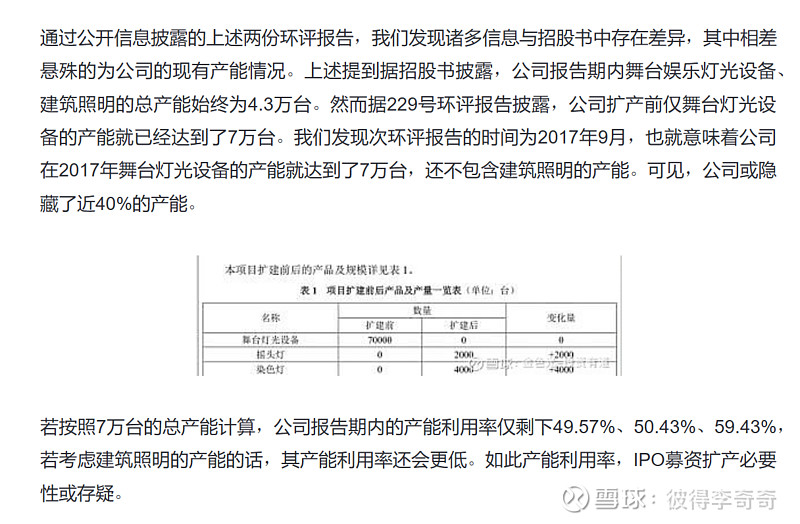

今天读到一篇文章(链接)找到证据,浩洋股份上市之前,就有7万台产能。也就是说,之前的怀疑实锤了,他现在年报必须解释新增产能的来源,同时募集资金又花不出去。矛盾!

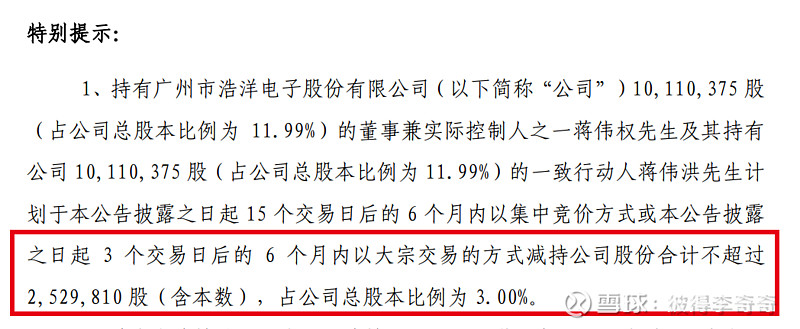

再加上7月25日实控人减持3%。

简单总结一下时间线:

就问你害不害怕?小散户我决定提桶跑路,再见。

说实话,有一种远离个股,满仓ETF的冲动。毕竟跟踪了一阵子,太害怕了,瑟瑟发抖。