先说结论:上市前,科思股份产能38560吨/年,IPO募资扩产,截至2022年底,产能达到43470吨/年+在建产能20800吨/年。转债募资将再新建产能17400(之前迷糊写错了数字,改一下)吨/年。

本篇文章盘点一下科思股份IPO与可转债募集资金的情况。首先需要说明的是,这些文章,都是我在研究过程中的笔记,看法很可能是错的。希望所呈证据可以帮助读者形成自己的观点。

非常欢迎读者在评论区提出不同的见解。若是分歧让我迷途知返,那真是万分感谢。

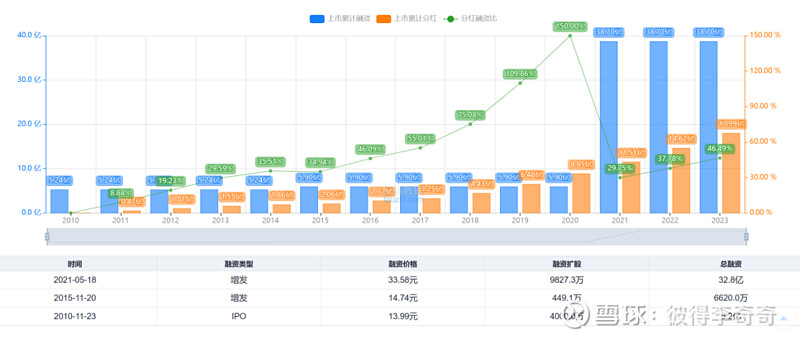

科思股份2020年上市,2023年募集可转债。给人一种频繁伸手要钱的感觉。当一个公司不能好好地从客户那里赚钱,却想尽办法从二级市场股东口袋掏钱,这就是妥妥的价值毁灭者,投资者还是需要避开的。

举一个例子,涪陵榨菜。这家“榨菜茅”,趁着2021年股价高点,狠狠地增发了一笔,实现了IPO以来,累计募资38.7亿。

那么涪陵榨菜上市以来从消费者这边赚了多少净利润呢?2010—2022年,扣非净利润累计47.63亿,比募集资金多10亿不到。更有意思的是,21年募资的钱,基本存在银行吃利息。2022年利息收入1.05亿,占当年净利润8.99亿的12%!!!

周末逛雪球,看到网友说,榨菜这样的好公司就应该把账上的现金用来回购公司的股票注销。我感到又好笑又无奈。这仿佛一个人被合法打劫了,心里想着,打劫者应该把他家的财产用来做慈善,捐给穷人,那么他就是一个好人。谁在乎自己是不是好人呢?人家只在乎钱。

涪陵榨菜这种操作,我是看不懂的。据说A股还有几十家净资产低于募集资金的,悲哀!!累计净利润低于募资金额的,多得数不清。太悲哀了!!假如科思股份这样做,我第一个说拜拜!

科思股份IPO募资用途与可转债用途不是同一个细分领域,所以先拆分一下主业。

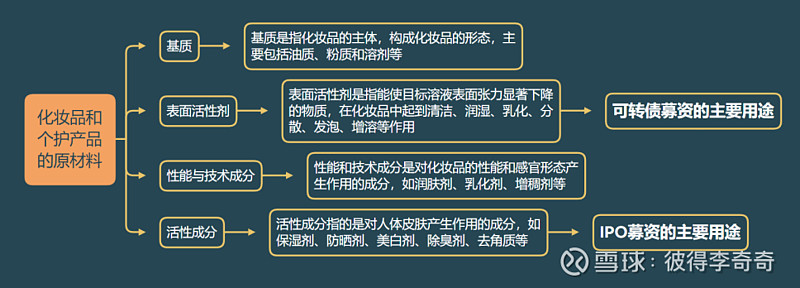

目前,科思的主营业务75%是防晒剂,也就是活性成分的一种。可转债募资主要是用于新建表面活性剂产能。表面活性剂的主要应用场景和下游客户与公司现有业务的重合度较高,横向拓展有可能成为新的增长点,还能提升公司的竞争优势。

接下来盘两件事,①IPO的募资的运用情况,②可转债募资用途。

IPO承诺资金用途:

截至2022 年 11 月 30 日,实际使用情况:募资7.8亿,实际使用6.3亿,20.1%变更用途,主要是用于补充流动资金。

对比流动负债2.84亿,加上补流资金后,2022年底公司现金资产合计5.44亿,确实不算多。所以,中性看待吧。20.1%变更用途,不好,也不太坏。

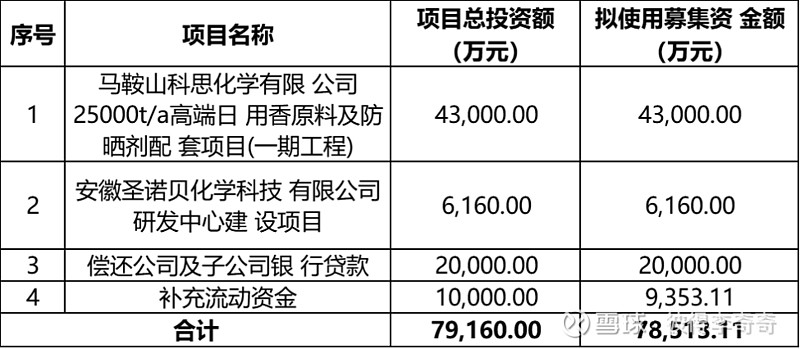

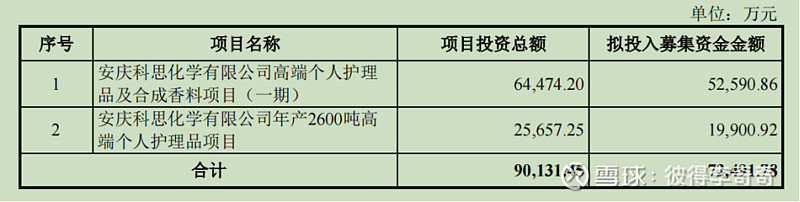

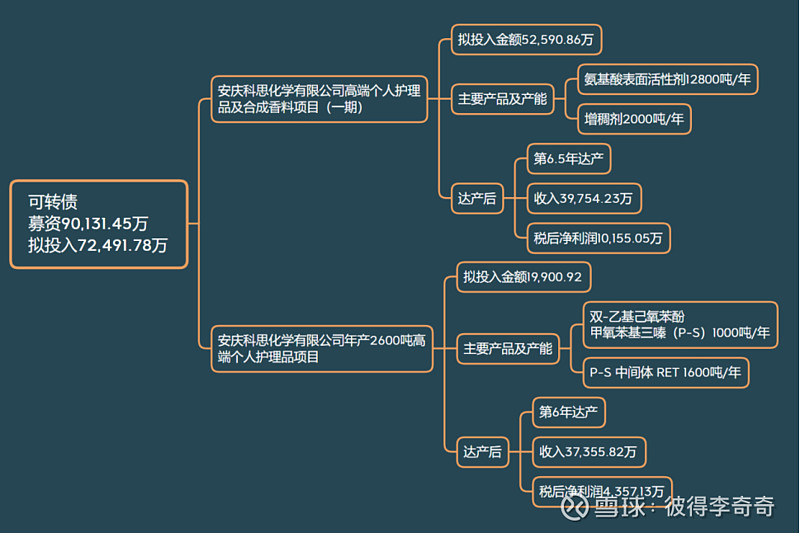

可转债募资用途分为两个部分:①安庆一期项目②安庆2600吨高端个人护理项目。

总结来说,可转债募资7.2亿,其中5.2亿用于拓展表面活性剂的产能,2亿用于继续拓展防晒剂的产能。

注意看,2亿转债用来新建的产能P-S,就是2018年油价上涨过程中,销量大幅提升拉动整体毛利率的产品。

最后,从时间的维度观察一下科思股份的产能情况,可以看到2020年上市以后,产能在高速的扩张中。

小结一下:科思股份2020年IPO募资后,实现了产能的扩张,支撑了近三年业绩高速增长。可转债募资一部分继续扩产防晒剂,一部分横向扩张到之前没有从事,但有高度协同性的表面活性剂领域。

表面活性剂将贡献新的增长点。