葵花药业上市以后的增长情况,分两个阶段。

①一路凯歌的2013年-2018年:

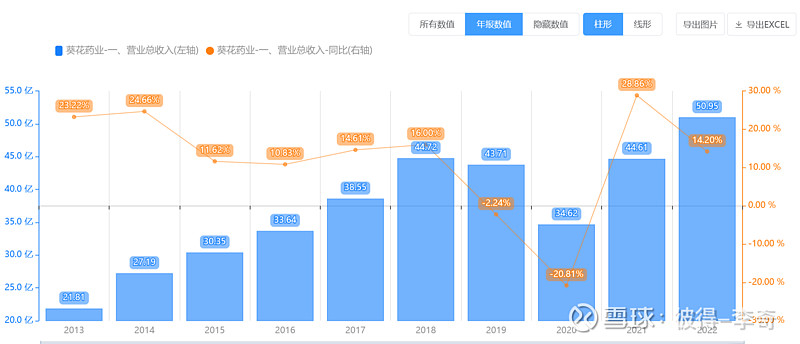

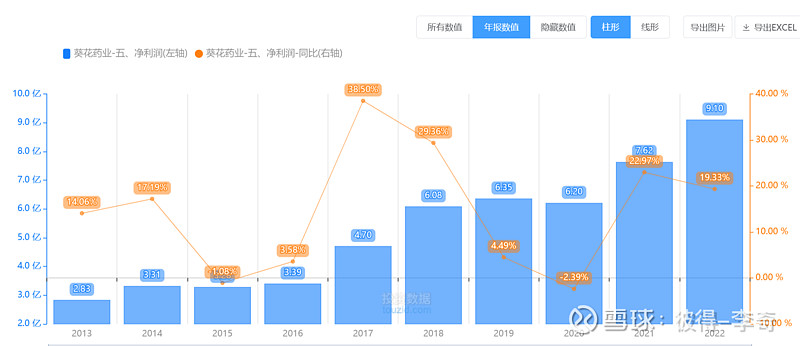

营收从21.81亿到44.72亿,复合增速15.5%,净利润从2.83亿到6.08亿,增速16.5%。

高增且稳定,有点白马的气质。

②人祸天灾的2019年-至今:

2019年,由于众所周知的原因,管理层变动,营收停滞。

2020年,口罩的原因,普通感冒也就没机会感染了,需求断崖。

2021年,恢复性增长。

2022年,一季度口罩相对严,利空。四季度,疫情放开,猛增。两相抵消,22年业绩平稳。不得不说,去年疫情放开前布局葵花的人,有水平,佩服!!!![]()

2023年,一季度,咩咩咩,业绩大爆炸。二季度,疫情结束,下跌一点。

营业收入:

净利润:

那么,葵花药业的增长还能持续吗?换句话说,疫情都结束了,要怎么看待这药的未来几年?

先说观点,我认为未来3-5年,10%妥妥的,15%大概率事件。

理由很简单,从公司自身来说,驱动葵花药业增长的品牌,渠道,产品矩阵,以及管理层对这一切的驾轻就熟是不会轻易改变的。

时间越久,护城河越深。

从外部需求来说,国人对中成药的热爱,也不会一朝一夕被改变的。虽然我自己不爱买中成药,但中医中药的根深蒂固,作为“中医黑”有深刻的认知。![]()

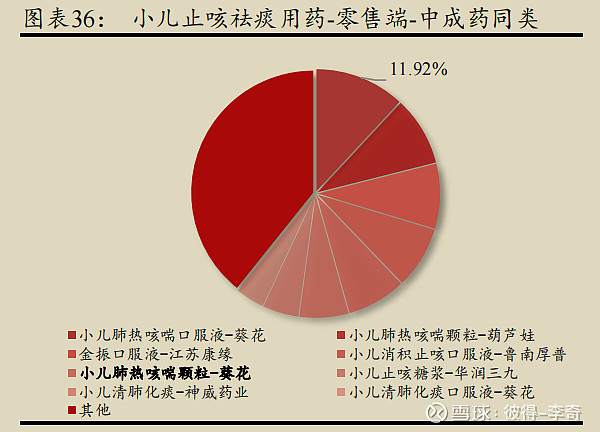

可能有人会说,不对呀,现在儿童药占比大,出生率断崖啦,快跑!

儿童少了,葵花童药的增速就一定下降吗?

多开发一个甚至几个大单品,怎么说?

多拿一点市场份额,怎么说?

每年还可以略微提价,怎么说?

人口老龄化,慢性病需求大爆发,又怎么说?

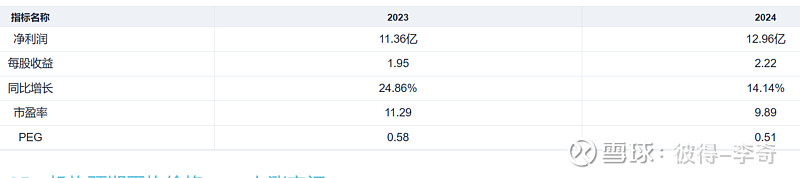

看一下机构预测多少

另一个担心的问题,是管理层更换,会不会新的管理层不行?

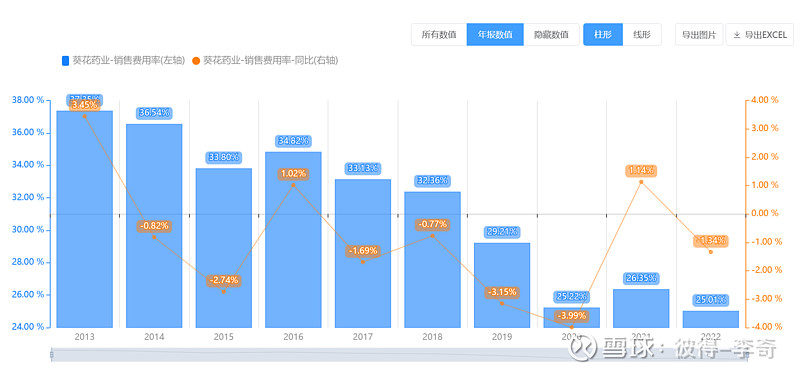

目前来看,看不出这个趋势,反而控费卓有成效。

销售费用率:

总结:

中成药的内核是消费,属于大师说的“不变”。关注什么不改变,让我们抓到投资机会。葵花药业的增长,可以适当乐观。

重要提示:本号主要记录投资心得,所涉股票不作推荐,据此操作风险自负。

(本文原本发表于2023年8约16日,但是网友反馈看不到,重新发一次。9月12日)