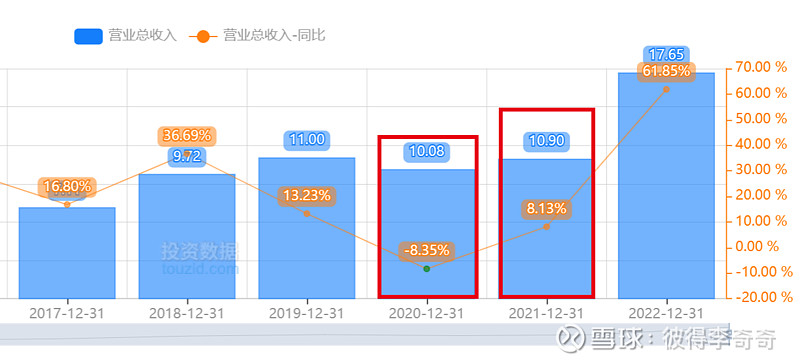

网友问,为什么20-21年增速比较平缓,22年增速突然起量了呢?我想这个问题至少包含两个隐藏问题,所以值得认真对待:

①找到2022年“突然起量”的原因,才有了判断未来是否增长的基础。

②这不会是化工行业的周期顶部吧?买在周期顶部,那就麻烦了。

先说结论:

首先,2022年同比高增,是多因素叠加的结果。包括新建产能投产,防晒剂产品结构优化,成本变化,疫情结束出行恢复,防晒剂需求增加,同时也导致用于消毒液的香料需求减少。

其次,科思股份的业务主线是防晒剂,疫情减少防晒剂需求,增加了香料需求,临时改变了业务占比,目前已经恢复常态。

结论,2017年-2022年,科思股份防晒剂收入复合增速约22.5%,一直迈着高增的步伐。2020/2021年被疫情打乱了节奏,但长期增长受全球防晒产品终端需求,以及公司竞争力,产能等多个因素驱动。未来三年,逻辑不变。

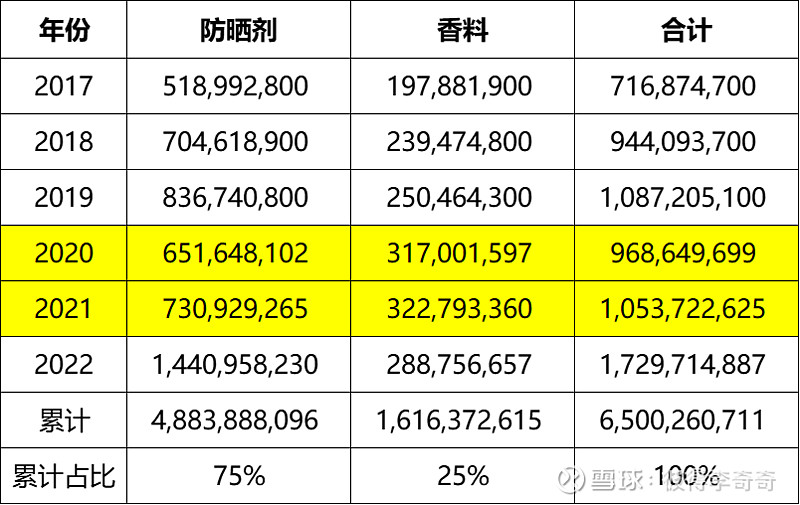

好,上数据,先看营业收入。

插入图表直观一点。

可以看到:

①75%的收入来自于防晒剂,25%的收入来自于香料。

②最近6年,主营收入由7.17亿,增长至17.3亿,复合增速约19.3%。

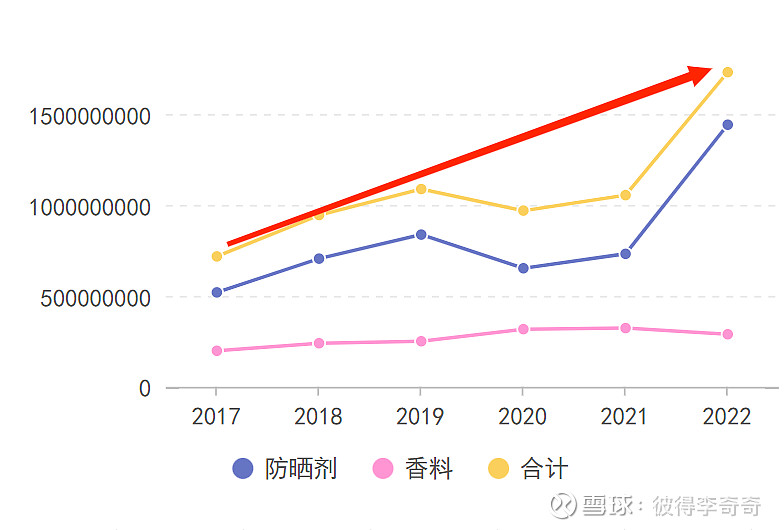

③20年防晒剂营收下滑,21年略有恢复,同期香料因为洗涤,消毒杀菌需求增速高于往常。

④假如没有疫情干扰,或许增速会如下图般规整?这看起来是不是赏心悦目,妥妥的成长股?

根据以上,得出结论。科思股份的主营业务在过去6年,以接近20%的速度高速增长。这又是怎么实现的呢?我尝试拆分量价,寻找答案。

可以看到,香料销量增速6%,营业收入增速8%,吨价增速不高2%。另外,由于新增产能,22年产能利用率过低,导致毛利率大幅下滑。后续随着产能利用率提升,毛利率或许会回到正常范围。香料一般般,还好它是小头。

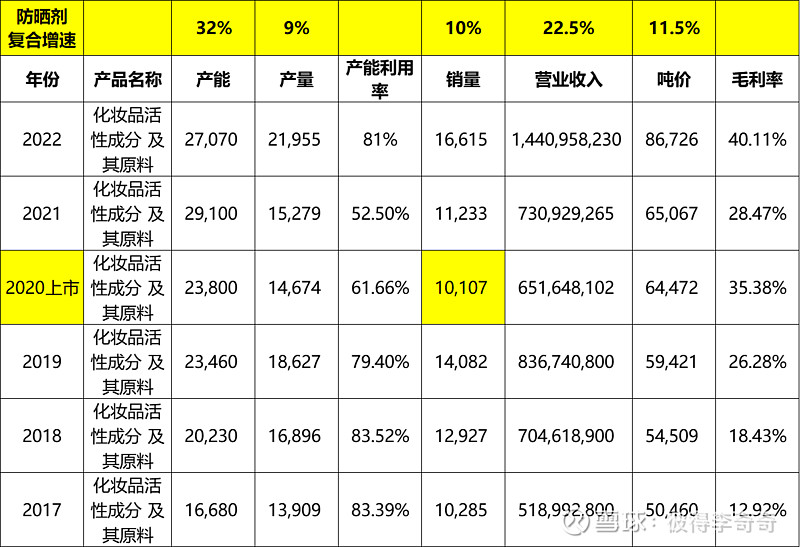

看防晒剂,就能看到一个蒸蒸日上的科思股份。

①产能高速扩张。②剔除疫情因素,销量平稳增长。③吨价稳步高增。④毛利率持续提升。

①-④共同作用下,实现了营业收入22.5%的高速增长。这背后又是因为什么?

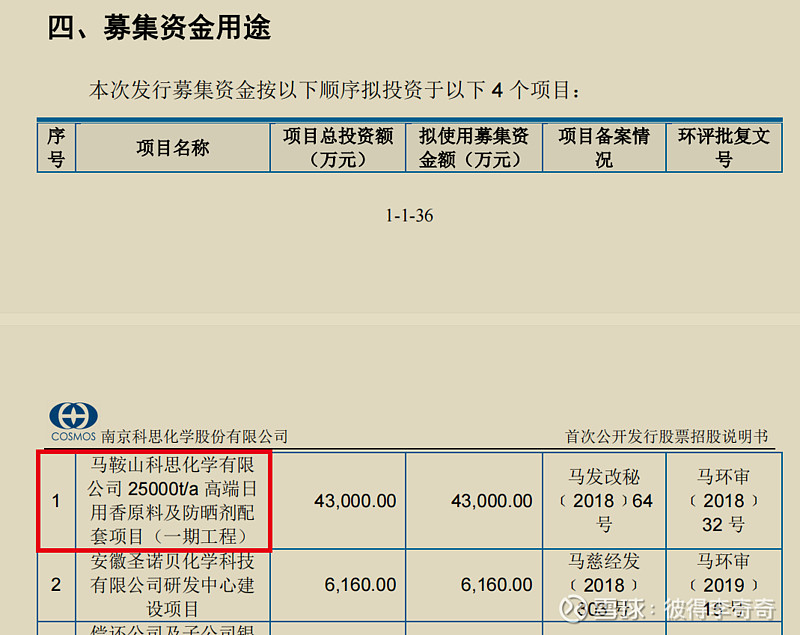

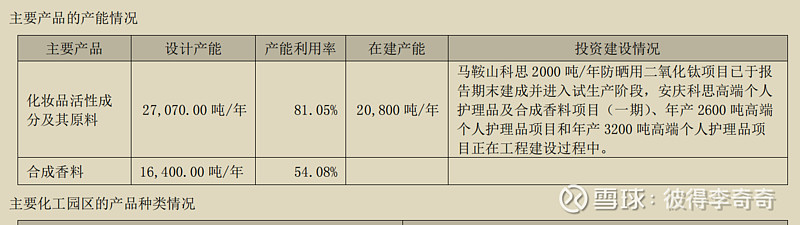

①产能。2020年上市募资新建产能。

募投项目陆续投产。

产能还会继续增加吗?会的,如图:

②销量。防晒剂市场规模稳步提升中。过去6年,科思股份防晒剂销量增速快于行业。如今有新建产能的助力,我推测这种趋势将会延续下去。

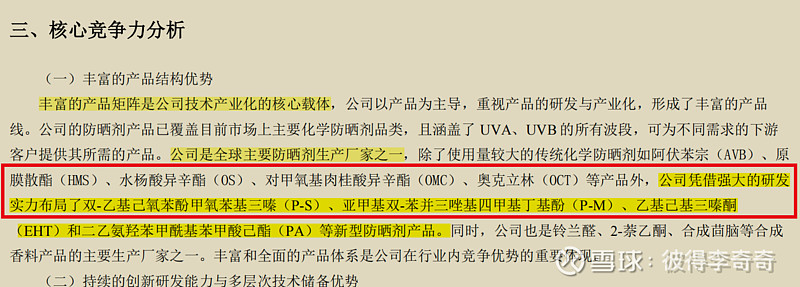

③吨价。受益于公司的研发能力,产品矩阵更加丰富,高附加值的品类占比越来越高,驱动了吨价的持续走高。我推测这种趋势将会延续下去。

这和大元泵业的屏蔽泵是一个逻辑。

④毛利率。毛利率受生产成本和产品结构双重影响。一方面,原材料价格波动,2021年毛利率下降的原因是原油价格上涨,运费上涨,能源上涨。连续看6年,会发现科思股份一定程度上平滑了这种上游涨跌带来的影响。另一方面,随着规模增加,产能利用率提升,生产成本也会进一步下降。长期看,毛利率收益于产品结构,稳步提升。我推测这种趋势不会改变。

最后,不同于TO C的生意,TO B的生意,毛利率上升的同时,随着规模增长,费用摊薄,结果就是净利润腾飞。

现实就是,虽然科思股份毛利率30-40%,珀莱雅毛利率60-70%,但净利率科思股份是珀莱雅的接近2倍。

毕竟,科思股份不需要付李佳奇们的坑位费和分佣。![]() 科思股份参加一次展会拿到100吨订单和1万吨订单,销售费用是一样的。

科思股份参加一次展会拿到100吨订单和1万吨订单,销售费用是一样的。

根据以上量价拆分来看,驱动科思股份增长的各个因素,中期看都会延续下去。量价齐升,估值也不算高,或许是投资一家公司的最佳时机。

关于周期性,显然科思股份作为化工行业,是有一定周期性的。作为消费品的上游,周期性不算很强。

简单几句说不清楚。下一篇单独讲以下科思股份的周期性与季节性。