我有一个朋友,是百济神州的中层。

昨天和她聊到了葵花药业,她建议我买恒瑞医药。(看来恒瑞确实很厉害,林奇说过,对手说它厉害的公司是真厉害)

她的意思:恒瑞有核心竞争力,潜台词葵花没有呗。

后面她问我,葵花药业的研发费用率是多少,我说大概有恒瑞的1/10吧![]() 。

。

真尴尬![]() 但这意味着葵花药业很菜吗?

但这意味着葵花药业很菜吗?

咱不雄辩,先看基本面吧:

近10年恒瑞医药营收增速13.12%,利润增速11.44%。

近10年葵花药业营收增速8.85%,利润增速12.4%。

葵花也不慢嘛。

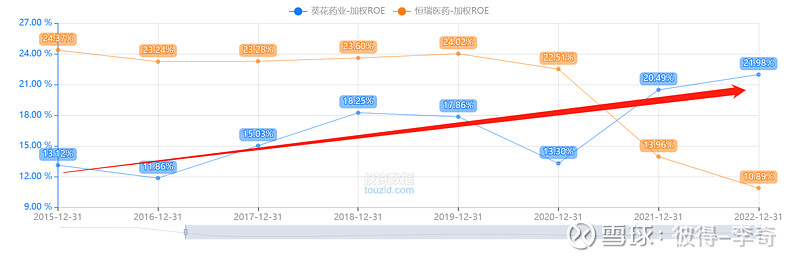

再看ROE:从眼前来看,葵花趋势向上,恒瑞趋势向下。当然眼前不一定代表未来,但至少葵花不算差。

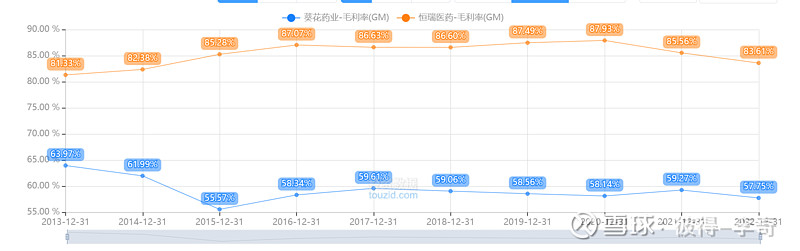

再比一下成本:

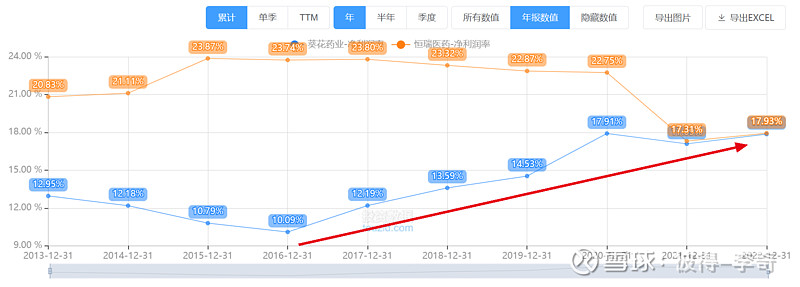

恒瑞医药毛利率高,中位数86%,葵花药业毛利率低一些,中位数59%。都比较稳定。

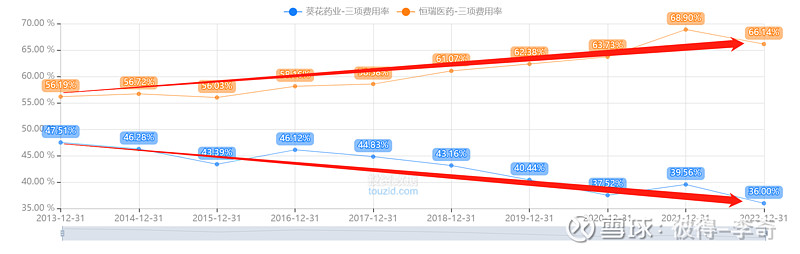

再看费用率:恒瑞医药的费用率逐步走高,葵花药业费用率逐年下降。

再看净利率,2022年葵花药业的净利率经过一路爬升,竟然首次超过了恒瑞医药。

当然,把这两个不同行业不同属性的公司放在一起比,本身意义就不大。

我想表达的是:你造你的原子弹,我卖我的茶叶蛋。

赚钱就行,我们都有美好的未来。

这让我想起了芒格说的一英尺的栏。

在我眼里,什么是一英尺的栏?

一,业务简单的

举例来说,葵花药业属于业务简单的,它的本质就是消费品,我可以理解做好品牌/渠道/产品矩阵,大概率它就能保持优势,而且这种需求不会轻易消失。

恒瑞医疗,好的,我发自内心承认它是国货之光。但就投资来说,它的科技含量太高,对我来说,太难。

我很难搞清楚它的研发进展到什么程度?成功概率是多少?如果成功了市场空间是多少?同时竞品的进展如何?根据这一切计算出来的结果匹配现在的市值,是便宜还是不便宜?

这样的公司应该留给有博士学位的基金经理。

二,业务单一的

举例来说,爱玛科技,只做电动两轮车,嘉益股份只做保温杯。业务越单一,需要理解的变量越少。

假如研究美的电器,那至少等于研究5家不同的公司。

三,生活中能感知的

举例来说,亿联网络基本面看起来无可挑剔,但是第一,它的产品生活中接触不到,其次,他的业务都在国外,数据也获取不到。这就很难办了。

尽管我知道比如朱少醒这样的大佬也买了,但是我不能买。

四,估值明显过低的

好公司,如果没有好价格,买了可能会涨,但也可能会大跌。如果买在一个明显低估的位置,跌也有底,不用操心如何与市场博弈。

大A的花园这么大,总会有满足以上全部条件的公司存在。

太难的就丢掉,不缺它一个。

$葵花药业(SZ002737)$ $恒瑞医药(SH600276)$