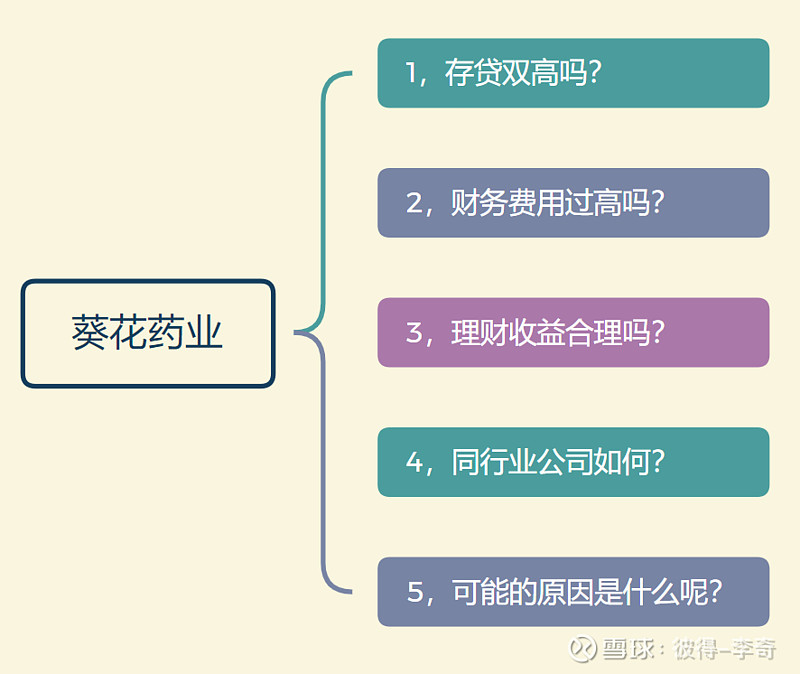

原本应该接着写增长是否可以持续,刚好有人问到短期借款的,我就先琢磨一下这个问题。毕竟如果有雷的话,早点收工,免得浪费精力。

财务分析是很难的,如有路过的大佬发现我分析的得不对,请帮忙指正,多谢多谢![]()

当我们问,葵花药业货币资金充足为何还要短期借款的时候,我们问的其实是:这不合理,不会有雷吧?

我试着从以下几个方面说一说

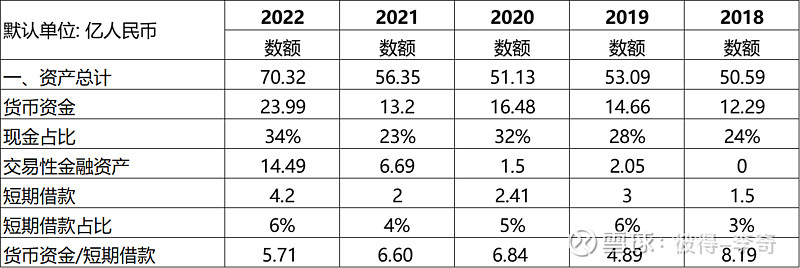

一,存贷双高吗?并没有。

货币资金占比稳定在30%上下,短期借款大约只占总资产的5%。前者是后者的5-8倍。

再算上交易性金融资产(具体为银行理财产品),货币资金是真高,短期借款并不高,所以不是存贷双高。

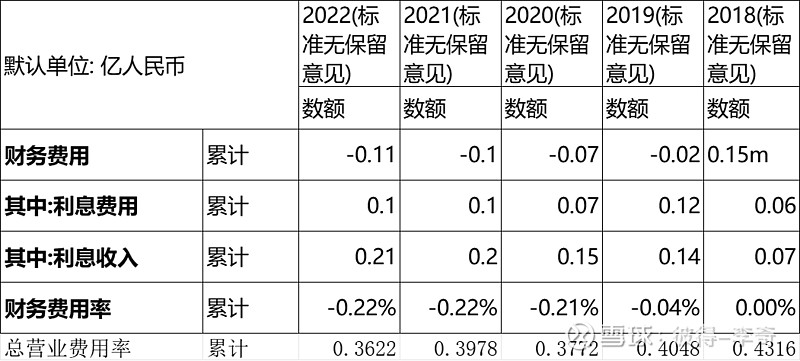

二,财务费用过高了吗?

这个问题的意思是,有现金不用,花很成本去借钱花,这显然有诈。

事实上并没有,整体财务费用为负,利息收入比利息费用还多。

三,理财收益合理吗?

这问的其实是:会不会公司实际很缺钱,出财报前连夜借了一笔钱来美化报表呢?

由于披露的理财产品是时点概念,理财分红是时段概念。两者没法完全对上,只能是大致看看是否合理。

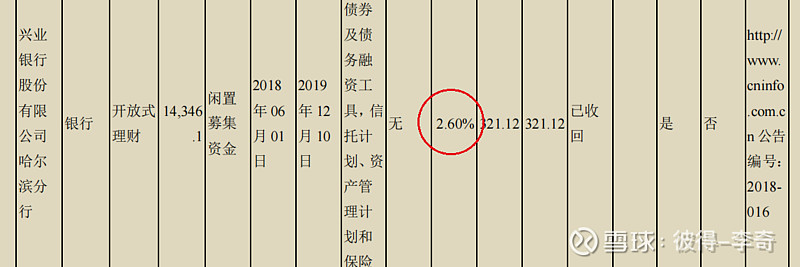

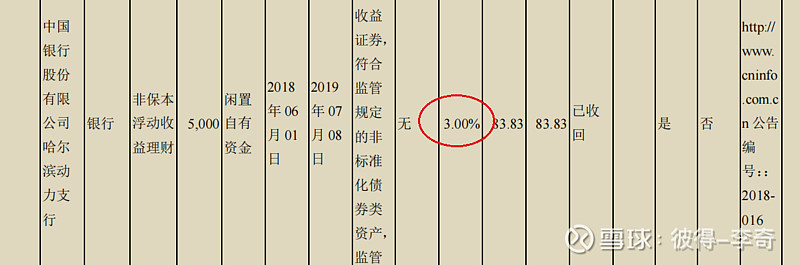

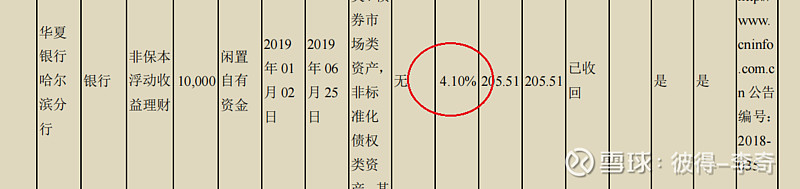

先看看公司具体买了什么理财,以下是2019年披露(公司并没有每年都披露,找得好累)

红圈是参考年化收益率。那么,例如2019年,5%的收益,或许说明全年度理财一直保持了2亿左右。2020年就更可能中间多,年底赎回了部分。22年更可能是财报前刚买的。可以合理怀疑,但不能作为证据。继续观察。

总结:我觉得理财收益也还行,看不出连夜借钱美化报表的样子。同意吗?

四,同行业公司有没有这个情况?不能说全部都有,只能说比比皆是。

传说东北这地方,就算马斯克来办事,都得带两条烟。![]()

![]() 但咱也不必过于一竿子打死,对这里的企业这么苛刻不是?

但咱也不必过于一竿子打死,对这里的企业这么苛刻不是?

五,有现金还去借款,借得又不多,可能的原因是什么呢?

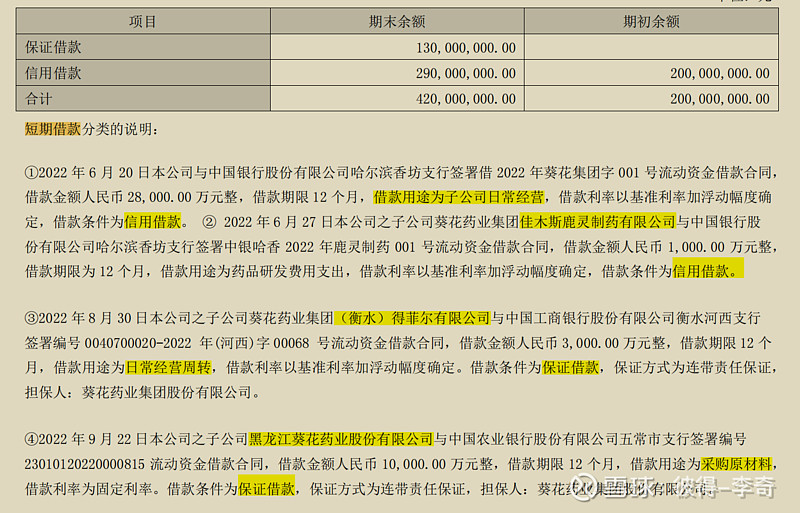

我整理了一下借款的结构。可以看出,①平均每年短期借款余额2.5左右。②子公司借款是零散的,平均2亿左右是本公司借的。③本公司借款全部为信用借款。

本公司那么有钱还借?利率是多少?

根据披露,我整理了每笔借款2022年使用的时长。要合上2022年利息支出973万元,那么借款利息大概是3.55%。好像比理财收益还便宜一点点?

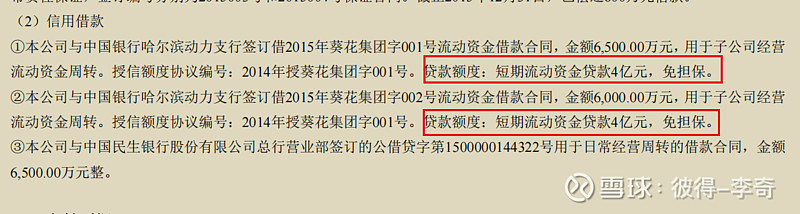

所以我的理解,短期借款相当于葵花药业的一张“巨额信用卡”。我说这话还有个证据:这是2015年披露的情况。

得出结论:没啥问题。

葵花药业拿着一张4亿的信用额度,经常拿出2亿来周转。是不是这种感觉?

经网友指正,比心!现在额度是10亿,求证了一下,应该是的。

下一篇接着分析增长的可持续性。