非常奇怪,葵花药业在雪球上竟然没什么文章。

可能是前些年,无论业绩怎么涨,股价都一路向下,市场麻木了?

或者,业务太简单了,没啥好说的?

又或者是因为刑事案件?好吧,不求洁白无瑕,只求性价比够高。

那么就我来说一说吧,分为4篇小短文。

公司主营业务做什么的?

2022年医药行业占葵花药业营业收入的99.78%,所以这是一家纯粹的医药公司;

按产品分,中成药占比70.54%,化学药占比25.96%,其他营养保健品占比3.28%,所以这是一家中成药为主的医药公司;

按销售模式分,OTC(非处方药)模式占比82.94%,处方模式占比13.58%,大健康模式3.27%,所以这是一家OTC为主的中成药医药公司。

这意味着啥呢?当一个顾客(病人)感到不舒服,就会去家附近的药店看一看什么药对自己的症,这时候:

脑子里面被广告植入的品牌+药品的陈列位置+店员的推荐+药品说明≈顾客的购买决策

所以,葵花药业约等于一家带有刚需属性的日常消费品公司。

公司有哪些产品呢?

按照目标人群分为“一小、一老、一妇”

“一小”:儿童药。公司布局儿童呼吸系统、消化系统、免疫补益系统、临床急需用药领域。公司重点打造小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、芪斛楂颗粒、小葵花露、小儿氨酚黄那敏颗粒等核心品种;

举例:

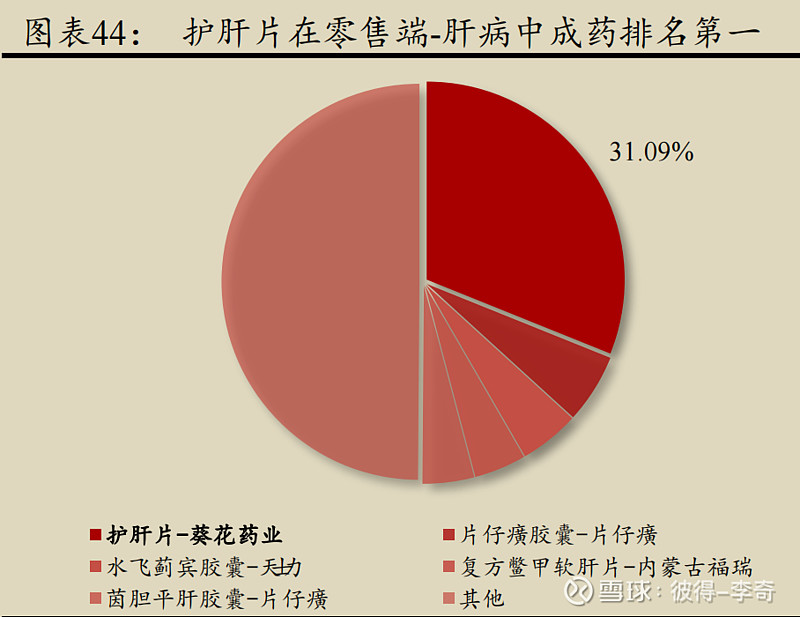

“一老”:慢性病药。依托护肝片、胃康灵、美沙拉嗪三大领军产品带动消化系统用药品类发展,并从肝、胆、胃、肠、脾完善补充品类延伸,带动熊胆痔灵膏/栓、补虚通瘀颗粒、通脉颗粒、石龙清血颗粒、五加参蛤蚧精等老年慢性病领域特色品种;

举例:

插一句,护肝片比片仔癀份额大![]() 我也挺意外,看来还是平价药品市场广呀。

我也挺意外,看来还是平价药品市场广呀。

让我想到“你爱我呀我爱你 蜜雪冰城甜蜜蜜”

“一妇”:妇科药。依托康妇消炎栓、益母草颗粒带动妇科品类发展,从妇科到产科,从妇科炎症、妇科调经、补益养血、养颜减肥、更年期、产前产后六大方面完善品类。

举例:

以上只是举例了最畅销的部分单品。

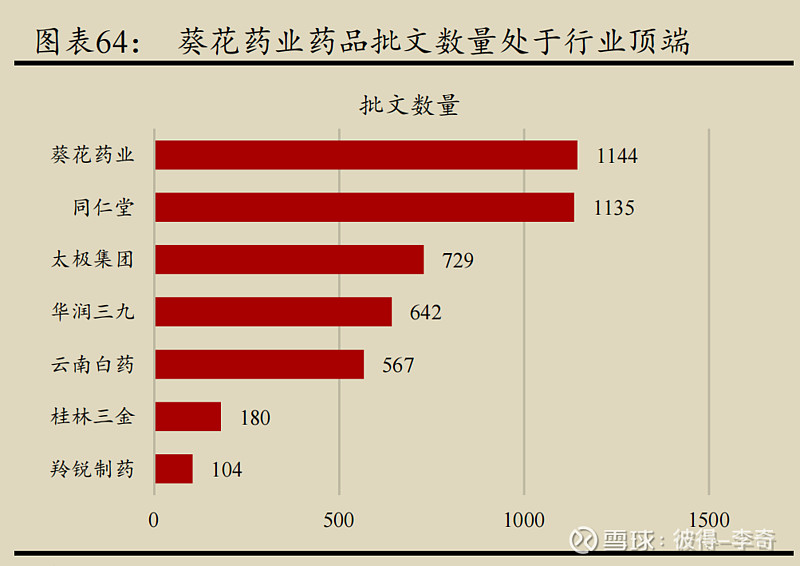

目前公司拥有药品批准文号 1000多个,其中进入国家医保目录文号 551 个,进入国家基本药物目录文号 283 个,独家品种 27 个(独家医保品种 4 个)。

批文数量傲居行业顶端。销售额过千万的94个,过亿的14个。

所以,葵花药业是一家不依靠单一产品的,做中成药的刚需消费品属性的医药公司。![]()

下一篇说葵花药业的业绩是由什么驱动的。