原本想先分析一下,为什么嘉益股份增长得快?突然想到,先对比一下同行哈尔斯,可能会更加接近真相。

2023 年 1-5 月,中国家具及零件累计出口 270.2 亿美元,同比-6.9%,单 5月出口 53.8 亿美元,同比-14.4%,环比-11.0%。

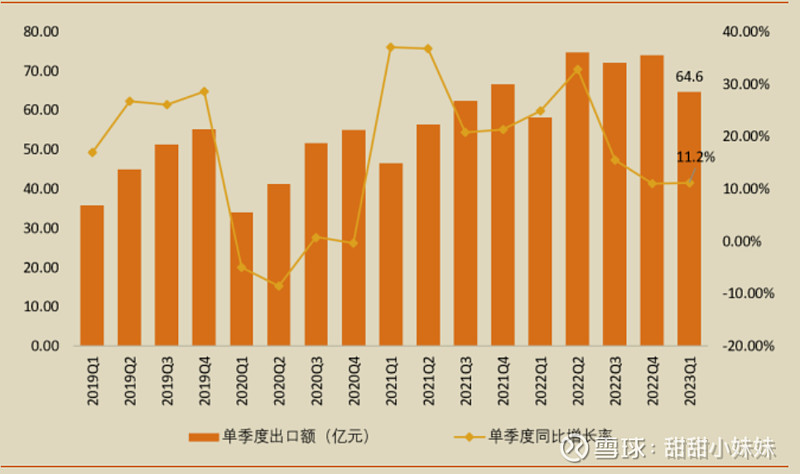

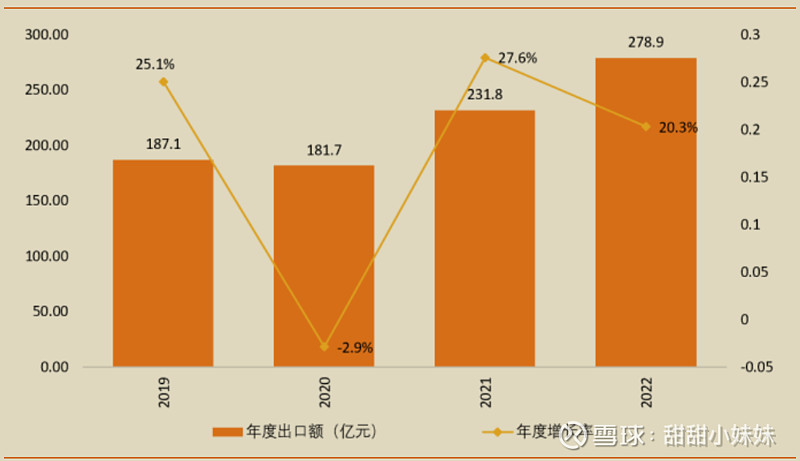

这数据。。。怪吓人的,但是保温杯仍保持较高景气,23 年 1-5 月出口累计同比增速为 14%。

2019Q1-2023Q1 保温瓶单季度出口额及同比

2019-2022年保温瓶年出口额及同比

虽然行业有这样的景气度,但上市公司的业绩却走出了完全不同的节奏。

营收:

嘉益2022年+115.08%,23年一季度+32.46%

哈尔斯2022年+1.63%,23年一季度-35.9%,

净利润:

嘉益2022年+232.59%,23年一季度+61.78

哈尔斯2022年55.52%,23年一季度-91.70%,半年预告比上年同期下降:68.54%-59.10%

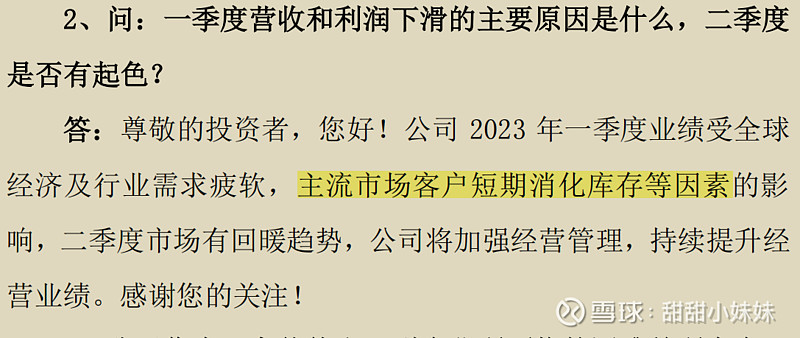

写到这里,突然觉得这个话题太大了。从表面来看,2023年哈尔斯表现不佳,管理层也回答了投资者,没订单了。

嘉益股份方面(5月11日)

但当前业绩好与不好,只是一个结果。就我翻的很多资料来看,深层次的原因在于,两家公司的战略完全不同。

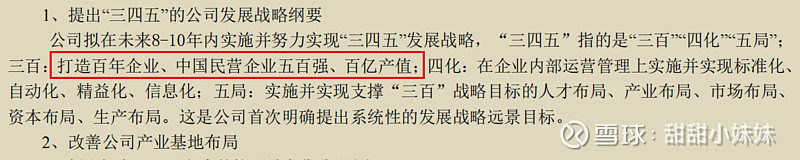

2015年,哈尔斯提出“三四五”的公司发展战略纲要

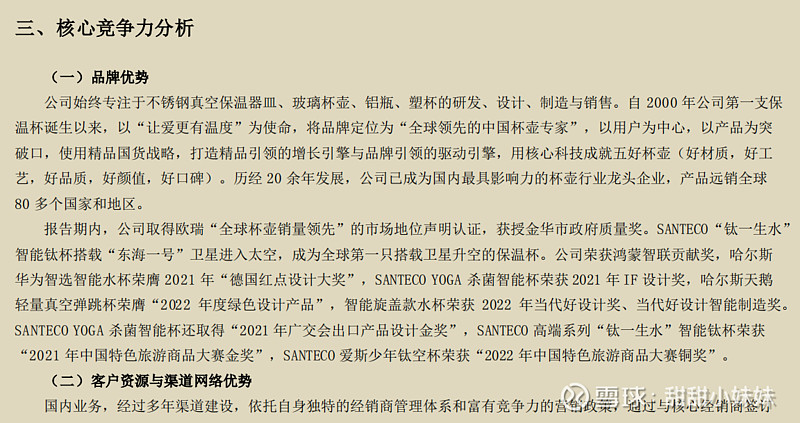

2022年,公司依旧认为自己的核心竞争力的品牌优势。可是,建立品牌何其艰难呀。看看如今大部分营收依然是OEM,百亿营收也还差得远,再看看居高不下的销售费用和可怜的净利率,唉。。。两手抓,两手都抓不到。

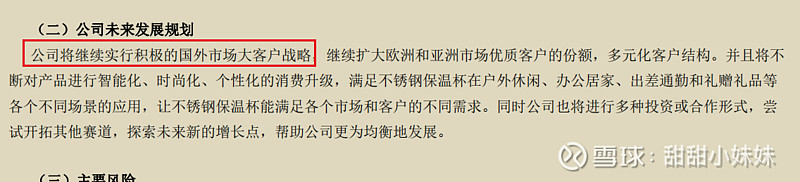

再看嘉益股份这边,2022年年报

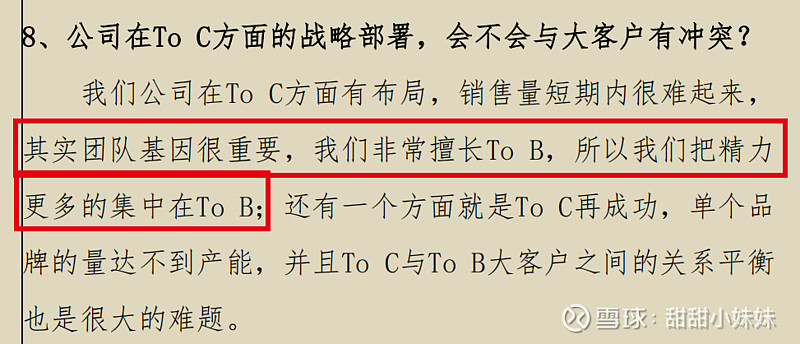

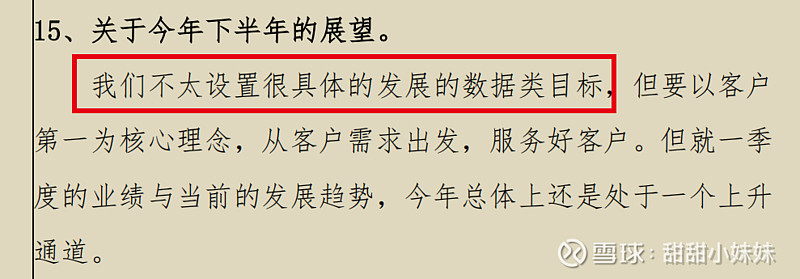

5月调研记录

关于目标,嘉益股份这样说:大客户,客户第一,永远的主题。

我刚上抖音看了一下,说自己有品牌优势的哈尔斯,抖音店粉丝7万多,说自己不擅长TO C的嘉益(Migo)粉丝数11万![]()

![]() 。巴菲特来控股的话,有些管理层岗位不保啦

。巴菲特来控股的话,有些管理层岗位不保啦![]()

嘉益股份是一家研究起来很有意思的公司,千言万语,竟不知从何说起。

这篇文章太感性了,可能读了没什么太大价值![]() 。

。

下一篇再好好写,嘉益股份的大客户战略具体是怎么实施的。

$嘉益股份(SZ301004)$ $哈尔斯(SZ002615)$