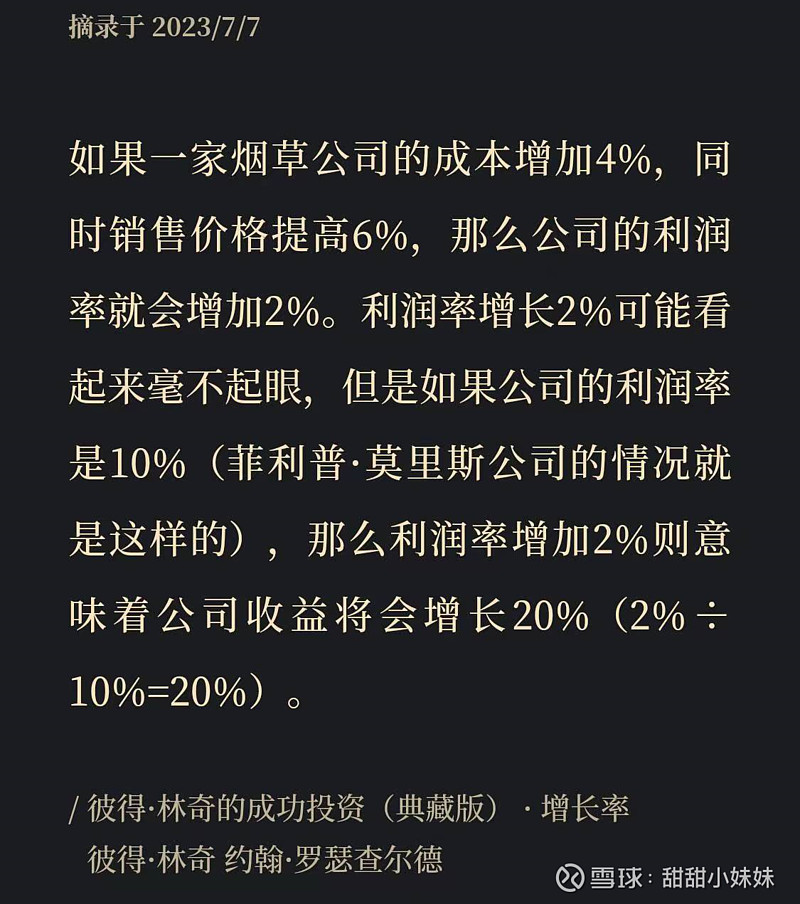

先摘录一段彼得林奇的话。

原理很简单,毛利率带动净利率增长,利润增幅会远大于营收增幅。

原本净利率越低的行业,受此影响越大。

这样的例子有很多。先看一下格力电器。

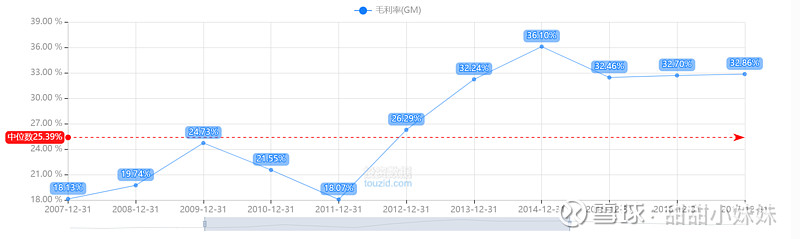

2007年-2017年,10年间毛利从20%以下,逐渐提升到30%。

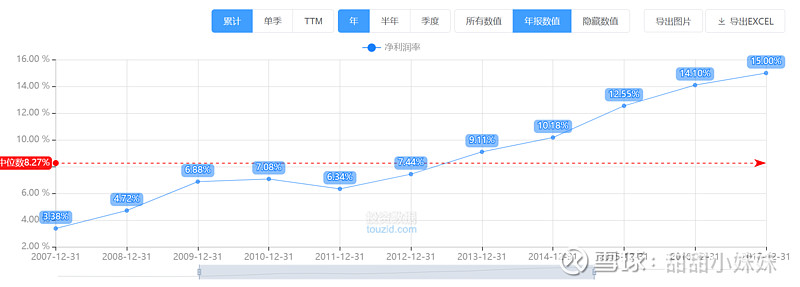

净利率从可怜的3.38%提升到平平无奇的15%。制造业就是这么“不赚钱”。![]()

2007年营收380.41亿,净利润12.87亿,2017年营收1500亿,净利润225.09亿。

10年营收约涨4倍;优秀!净利润涨17.5倍,卓越!!

具体来说,2008年,净利率4.72%,对比2007年,小小的提升了1.39%。

2008年营收增长普普通通的10.93%,净利润增长惊人的54.74%。

如果说买股票就是等待小狗追上主人,那么利润就是那个主人。

主人的高矮胖瘦不是最重要的,最重要的是走得快!

为什么数据举例从2007年开始?

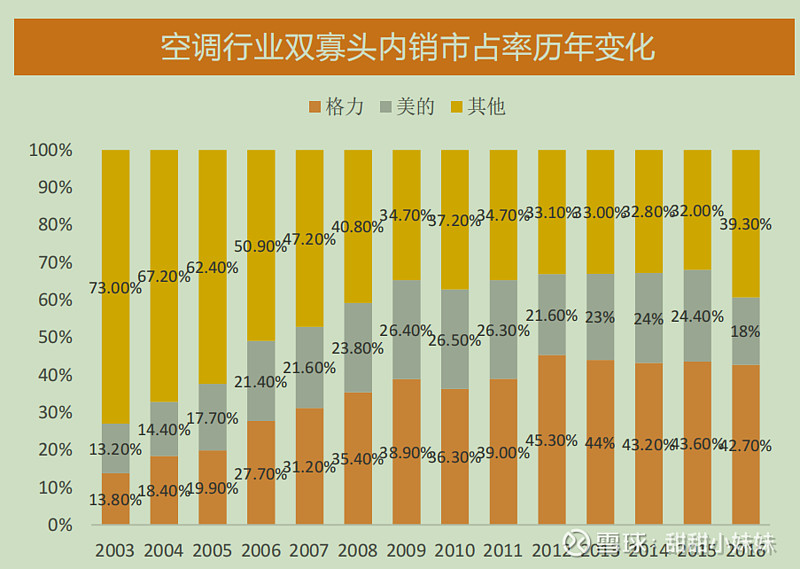

因为2007年是格力电器净利率掉头向上的元年。

2022年,雅迪净利率从5.07%到7.03%;爱玛净利率从4.34%到9%。

空调行业的2007年与电动车行业的2022年,有没有什么联系呢?

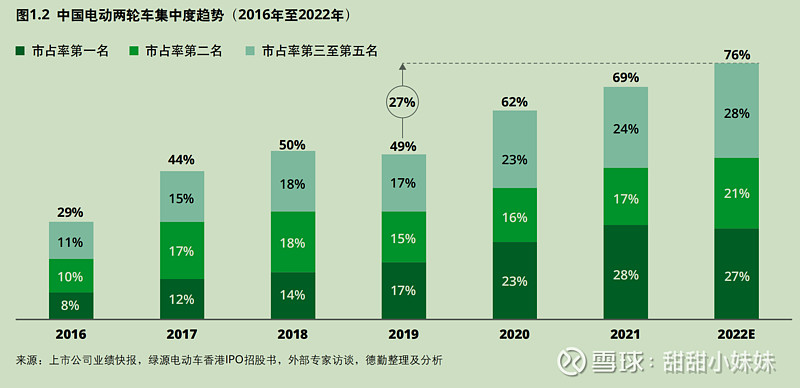

事实简单又清晰:寡头格局形成。

原本微利的行业,一台电动车出厂价2000元,由于减少了无序低价竞争,每台车多赚那么小小的几十元,就是不得了的事。

2022年,雅迪/爱玛份额突破50%。

写到这里,我觉得这个问题基本上讲清楚了,接下来就等时间的验证吧。

当然,底层逻辑一样,具体到不同的行业,还是有一些差异的。

比如说,电动车有个性化的属性,甚至有一些社交属性。但还没听说谁买空调考虑面子问题的。

所以,新的竞争格局下,电动两轮车会不会提升毛利更快呢?拭目以待吧。

$雅迪控股(01585)$ $爱玛科技(SH603529)$ $格力电器(SZ000651)$