先看增速:

如果从2017年开始看,增速会显得快很多。但既然煤改气是“一次性的爆发”,就干脆直接从2018年开始看。

近5年营收增速8.55%,利润增速9.25%。这个增速,太一般了。

之所以关注大元泵业,是因为2023年一季度,公司在去年不低的基数上,营收增长40.08%,利润增长125.45%。

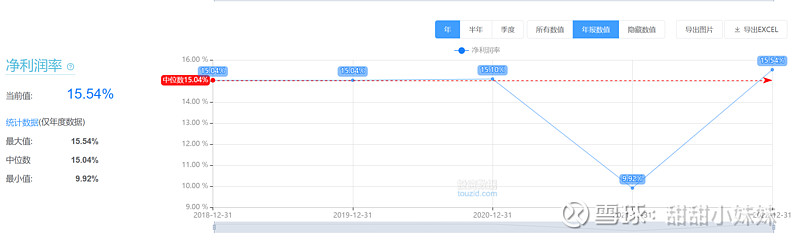

进一步查看利润率发现:

毛利中位数30.06%,21年下滑到25.31%;

净利率中位数15.04%。21年下滑到9.92%。

也就是说,在2022年营收增长13%还不错的基础上,净利润增长77%,不值得大惊小怪。这只是利润率回归的结果。

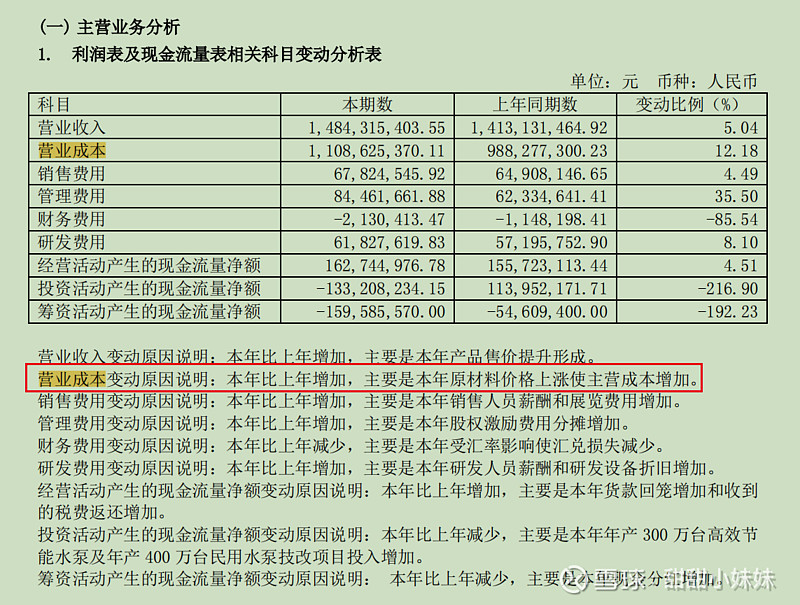

2021年毛利率低于中位数是为什么?答案是原材料价格上涨。

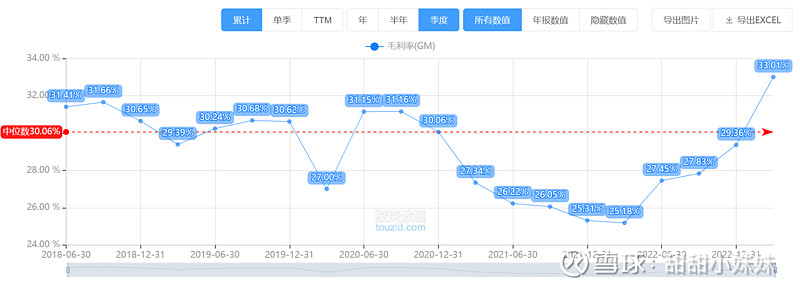

分季度来看毛利率

发现2022年一季度25.18%是毛利率的最低谷,之后逐季度回升。

这就是2023年利润一季度利润增速125.45%和营收增速40.05%差异这么大的原因所在。

可以预见到,未来几个季度,利润增速与营收增速的差距将逐步收敛。

也就是说,如果未来没有营收的高增长,大元泵业的利润高增长就不太可能持续。

这里有两个原因让我觉得大元值得研究

一,一季度营收在去年非低基数前提下暴增40.05%,创近5年增速新高。

二,一季度毛利率33.01%创历史新高。

结论:

量价齐升。大元泵业的经营情况一定有重大变化。

看太长的文章是很累的。下一篇再继续讲。