最近在看环保板块,偶然发现复洁环保$复洁环保(SH688335)$ 。增速高,PEG低,业务也简单。

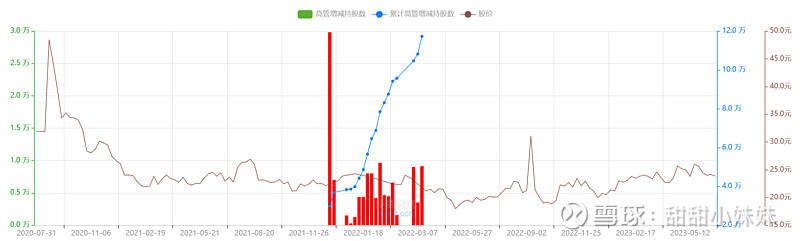

最重要的是,公司上市以来,高管不断的在增持自家股份,一笔减持都没有!!!![]()

不由得好奇起来,复洁环保干啥的?

翻了上市3年的年报,发现公司主要做低温真空脱水干化一体化技术装备。

比如污水处理厂水达标排放后剩下的污泥,湿哒哒,黏糊糊,又臭又高污染。这是不达排放标准的,需要设备把污泥进一步固液分离,变成接近沙子的状态。

除此以外,还可以用于处理煤气化细渣是煤气化过程中产生的含碳固液混合物,锂电池正极材料的脱水干化(插一句,乘着新能源电池高速发展的风,行业龙一近三年在这一块的业务翻了几倍),等等

股东户数5000+,在雪球搜相关文章,几乎什么都搜不到。简直是无人问津中的无人问津。我有点开心![]()

那么,复洁环保的高增能不能持续呢?

理论上是可以的,过去的环保政策是“重水轻泥”,近几年政策引导“泥水并重”,发达国家也是如此。因此污泥处理的需求空间巨大。复洁环保的一体化设备效率高,能耗少,竞争力也是很强的。

但似乎又没那么乐观,细看年报会发现,2022年没有披露在手订单。

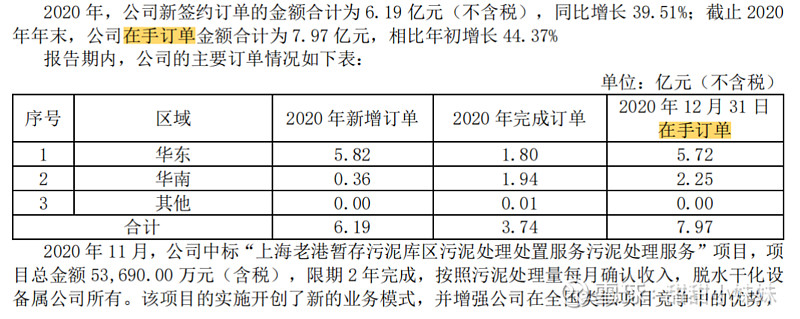

2020年在手订单7.97亿

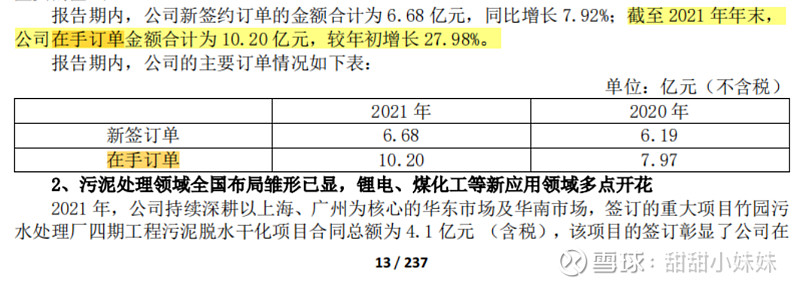

2021年,在手订单10.2亿

2022年,在手订单。。。年报没说,难道是没有???![]()

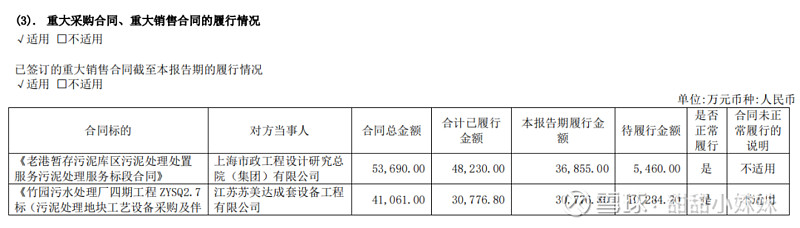

![]() 没有披露在手订单,但有说最大两个项目的待履行金额,1.5亿。

没有披露在手订单,但有说最大两个项目的待履行金额,1.5亿。

整理一下数据

不需要计算器,就可以看出来,2020年-2022年的营业收入主要来自于几个大项目的收入确认。如今大项目接近尾声,暂时没看到大的新增订单。

虽然2023年第一季度公司业绩依然高增,但还是担心后面营收断崖式下滑。只能再等等看。

这家公司的管理层非常诚实,不信你看:

对复洁环保整体印象非常好,加自选,关注起来![]()

后面有空再仔细说说行业龙一 景津装备。$景津装备(SH603279)$