最近场里的低价转债又因为各种各样的鬼故事崩掉了,按照惯例又要开始手欠摊一点,不过今时不同往日,并非什么样的转债都是可以摊的,所以先做个数据整理吧,尽量找那些信用风险较小的低价债摊一点。

这类低价债大多都是铁头娃,不死到临头一般不会主动下修解决转债,等到想清楚肯下修了往往也无济于事了,所以这类转债个人一般是按债权的思路去配置的,大致有以下要求:

1、正股资产负债表相对正常,拥有某种程度上的偿债能力;

2、正股近三年现金流正常,正股不至于因为现金流枯竭而突然暴毙;

3、转债评级A以上,转债评级非A=年报非标。

从债权的角度来说这三个要求应该够了,其余的要求例如离面值较远、有下修空间也应该纳入考虑。

先来看看当前到期收益率最高、评级A以上的20只转债的数据:

从税前年化收益来看,这20只转债的平均数据达到了13.38%,但是也要注意到中装、山鹰、广汇、三房这几只转债的正股已经逼近面退了,如果一只转债的正股逼近面退,而其资产负债表又无法对转债的剩余规模提供保护,这基本是要玩完的。

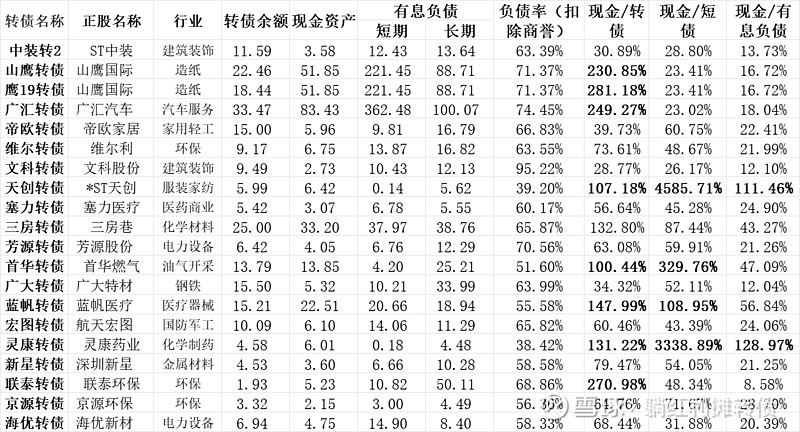

再来看看这20只转债对应正股的资产负债表数据:

从资产负债表的质量来看,天创、首华、蓝帆、灵康的数据相对较好,债务兑付能力还不错,即使退市转债也大概率能获得偿付。至于其它的嘛,只能说很危险,但是部分转债的正股价格还很高,有充足的下修空间,只要态度摆端正,其实很好解决问题。

在接下来是近三年现金流数据:

从现金流的角度看,山鹰和首华很不错,山鹰的债务压力非常大,但是主营业务规模极大,有一定的价值;首华的资产负债表和现金流都还不错,不知道为何价格被打到如此之低。

市场给这类转债低价也不是没有原因,甚至以不少转债的质地,当前价格我都认为是高估了,但同时也有一部质地还过得去的分转债存在某种程度上的“错杀”,这类转债也许会是不错的投资机会。

折腾了一晚上,结果发现勉强能摊的低价债也就那么几只........有这时间我还不如去研究研究那些到期收益率为正、质地良好、剩余年限在两年左右的临期债呢,这类转债到期收益率为正、下跌幅度可控还附带了下修预期,明显比低价债要符合转债投资的初心。

PS:即使质地不错的低价债也尽量以摊大饼的方式参与,毕竟这也只是财报上显示的“质地不错”......$可转债ETF(SH511380)$ $广汇转债(SH110072)$ $大秦转债(SH113044)$