Hello everybody,晚上好呀~

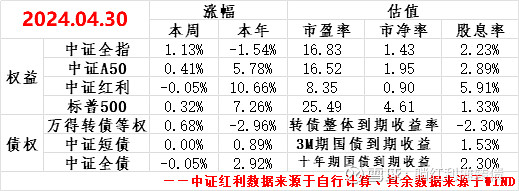

关注的一些指数本周涨幅和估值数据如下:

本周只有两个交易日,整体看市场小涨,各类宽基指数都有还过得去的涨幅,不过红利继续延续了上周以来的弱市行情,本周微跌了0.05%;转债市场整体表现不错,万得转债等权指数小涨0.68%,但也要注意到转债市场的整体到期收益率下降了不少......纯债市场本周继续表现较弱,十债收益率下降1bp至2.30%,长债继续保持了和红利同涨同跌的态势。

本周长期投资组合涨了0.52%、年内收益为9.54%,收益率还过得去,组合收益继续晃晃悠悠的创历史新高~本周无操作,继续保持大宽基+红利+精选转债大饼的配置,安心的当一个躺平仙人。

-------------------华丽的分割线-------------------

我并没有财务排雷的能力

今天普利制药大跌了18.75%、普利转债跌停,普利制药的事情大概是这样的:

4.16被证监会出具行政监管措施决定书,理由是2021年和2022年收入、利润披露不准确;

4.26预计延期到4.30披露;

4.29预期无法在4.30披露,按规定股票和转债下一交易日停牌,如2个月后仍未披露年报,股票和转债将被终止上市交易。

我个人并不持有普利制药或者普利转债,但是我在本月上旬将普利转债加入了自选,当时的价格高于120元,我计划在115元以下做一些配置,因为普利转债的基本面看上去很不错,关键数据如下:

普利转债剩余规模5.31亿、评级AA-、正股波动率50%+,溢价率当时也不算高,到期收益率为正,而且有两次下修到底的历史,转债部分的情况非常符合我的投资标准;

正股普利制药近五年平均ROE21.98%,业绩极其优秀,而且经营现金流和净利润基本匹配,同时资产负债表尚可,负债率在50%左右,资产负债表中除了应收项目金额略大之外也没有什么太大的疑点;

还有就是正股普利制药的十大股东中是有社保基金、公募和险资存在的,而且转债十大持有人中基本都是机构,也就是说正股和转债都很被机构看好。

按理来说这样一只股票是很难出问题的,毕竟这么多双眼睛都盯着,但事实上它就是暴雷了,而且在财报中几乎没有找到异常点,也就是说只是粗通一些财务知识,基本上是不可能避开这个雷的,或者说财务知识达到专业机构的水准也无法避开这个雷,真是个让人沮丧的结论......

其实在市场上呆久了,踩雷似乎是必然的宿命,对普通投资者而言有没有什么避雷的好办法呢?我觉得做好这三个方面应该能避雷或者说减少暴雷的损失:

一是通过行业&样本双分散的指数基金来配置资产,或者说作为底仓,这类指数不太容易因为单个样本暴雷导致重大损失;

二是投资个股或者转债时还是要做好分散,这个逻辑和指数基金比较接近;

三是选择个股或者转债时尽量选择那些没有造假动力的大型国企或者选择那些始终被大家紧盯着的大型行业龙头。

做好这三个方面,大概、也许、应该可以降低踩雷的概率吧......

好了,以上就是今天的全部碎碎念了,喜欢的话就点赞支持一波吧,大家假期愉快~$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $中证A50(CSI930050)$

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。