到上周五,六大国有行以及除华夏、浦发外的所有股份行年报已经完全披露,今天先来给已发年报的大行们做个简单的数据整理,一起来看看吧~

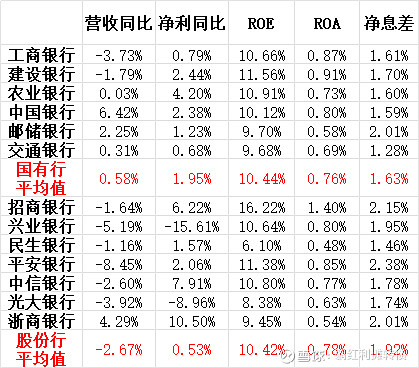

一、经营数据

一些不负责任的猜想与分析:

1、从数据上看,国有行保持了营收净利双增长的局面,而股份行相对之下就要逊色不少;

2、招行表现出了独一档的ROE水平,其次是四大行+兴平,另外,民生的ROE只有6%,位居倒数第一,不过不用担心,等浦发出来了预计民生倒数第一的位置就不保了;

3、国有行与股份行整体都表现出了净利增速大于营收增速的特点,应该是报表调整的结果;

4、光大在解决转债后业绩就摆烂了,中信的转债还有不到一年到期,再结合其净利远好于营收的表现,你懂的;

5、兴业的成绩一言难尽,渣渣兴的称号怕是短期内无法摆脱了;

6、部分银行的净息差已经低于不良率了,惨!

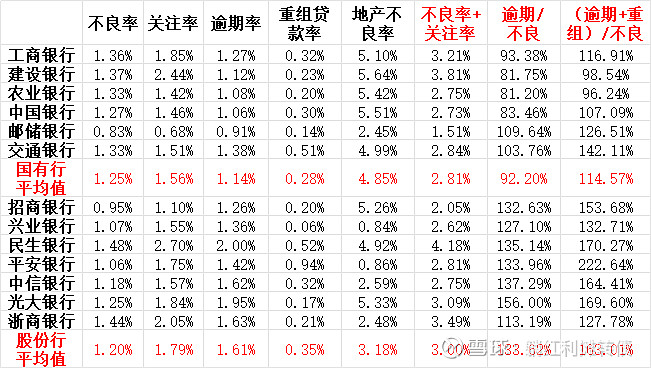

二、资产质量及不良认定

一些不负责任的猜想与分析:

1、总体来看,无论是国有行还是股份行,其不良率都在历史低位区间;

2、从不良认定的角度上看,四大行是独一档的存在,逾期率远小于不良率,其中建行和农行又是四大行里面的佼佼者,其不良认定严格程度其他大行难以望其项背;

3、股份行的逾期不良比都在130%附近,除了光大银行;

4、部分大行的不良率有掺水的嫌疑;

5、从地产行业的不良率来看,大部分大行的数据都在5%上下,邮储、中信和浙商数据在2.5%左右,兴业和平安数据低于1%,行,就当你两兄弟最厉害吧~

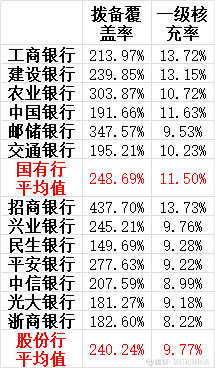

三、核充率及拨备覆盖率数据

一些不负责任的猜想与分析:

1、总体来看,国有行拨备覆盖率与股份行相仿,但是核充率远高于股份行;

2、拨备覆盖率比较高的大行主要是招行、农行和邮储,但是如果结合不良认定来看,农行和招行的拨备是最足的,建行、邮储其次;

3、从核充率数据来看,工行、建行和招行是独一档的存在,短期内基本是不存在融资需求的;

4、从核充率的角度看,像民生、平安、中信是有融资需求的,另外,邮储、光大、浙商在近期是有过大额融资的行为的,目前核充率还是不算高,尤其是浙商,融资似乎又在路上了?

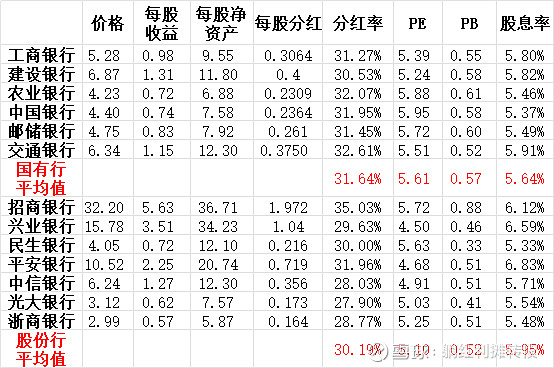

四、估值数据

一些不负责任的猜想与分析:

1、从分红率的角度上看,国有行和股份行基本都在30%上下,其中国有行要稍微高一些,另外,招行的分红率达到了35%,是所有大行里面最高的;

2、从估值的角度上看,无论是市盈率、市净率还是股息率,国有行都要贵于股份行;

3、相反的是,国有行中公认好学生建行的估值是所有国有行中最低的,股份行中公认好学生招行的估值是所有股份行中最高的;

4、最有意思的是,历史上分红向来以抠门著称的平银现在居然是所有大行里面股息率最高的?

好了,以上就是对国有行与股份行年报数据简单整理了,个人投资银行股思路主要是资产质量优+不良认定严格+核充率高,至于其他的具体经营,那还是交给那些专业的人士去操心吧~@雪球创作者中心 @今日话题 $工商银行(SH601398)$ $中国银行(SH601988)$ $招商银行(SH600036)$

特别声明:

1、历史不代表未来&个人对银行业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;