Hello everybody,晚上好呀~

二月的第三个交易日依旧刺激,今天市场主要指数涨幅数据如下:

代表大盘的沪深300上涨了0.65%;

代表中盘的中证500下跌了2.26%;

代表小盘的中证1000下跌了6.16%;

代表微盘的中证2000下跌了9.49%;

代表红利的中证红利下跌了0.08%;

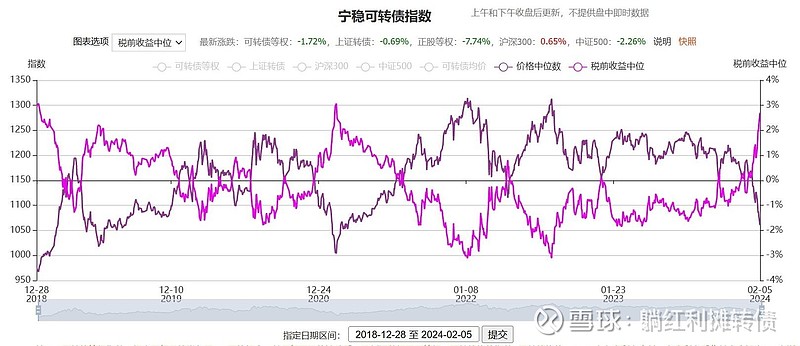

代表转债的集思录转债等权下跌了1.72%。

今天又是大小分化到极致的一天,代表超大盘的A50涨了1.48%、代表微盘的中证2000盘中跌幅一度超10%。托大宽基和红利的福,个人长期投资组合今天收红了0.08%,但是今年以来依旧亏着1.50%,纯属比上不足、比下有余。今天趁着大宽基上涨的机会挪了一部分宽基到转债大饼上,当前转债大饼的仓位已经上升到15.7%了,如果当前大强小弱的格局继续延续,预计后续还会提升转债大饼的仓位,但总体还是会保持大宽基+红利+转债大饼的配置。

今天来聊聊这么几件事:

1、华夏有两只红利类ETF即将上市

一是跟踪中证红利低波指数的红利低波50ETF(代码159547),费率0.60%、规模3.05亿,红利低波指数是我们的老朋友了,当前场内有华泰博瑞红利低波ETF(代码512890、费率0.60%、规模57.20亿)和易方达红利低波动ETF(代码563020、费率0.20%、规模0.77亿)、场外有创金合信中证红利低波动指数(代码005561、费率0.60%、规模23.31亿)可供选择,华夏的加入将进一步丰富大家的选择;

二是跟踪港股通央企红利的中证港股通央企红利ETF(513913),费率0.60%,刚看了下这个中证港股通央企红利指数,市盈率4.76、市净率0.44、股息率8.05%,最大权重样本是4.41%的中国神华、最大行业权重是38.33%的金融,指数质地尚可。

2、今天大家都是王的女人

今天GJD大手笔托市,传统的护盘五大神器成交了300亿+,其中:上证50ETF(SH:510050)成交了37.17亿、沪深300ETF华夏(SH:510330)成交了65.59亿、沪深300ETF(SZ:159919)成交了63.43亿、沪深300ETF易方达(SH:510310)成交了58.42亿、沪深300ETF(SH:510300)成交了84.40亿;

除此之外,中小创今天也被GJD临幸了,中证500ETF(510500)成交了160.81亿、中证1000ETF(512100)成交了87.00亿、创业板ETF(159915)成交了95.49亿,无论是大盘还是小盘、价值还是成长,今天统统都是王的女人~

3、转债市场或出现系统性机会

转债等权指数今天又下跌了1.72%,当前转债市场中位数价格已经下降到了106.050元、整体到期收益率已经上升到了1.15%,当前548只转债中跌破面值的有79只、收益率大于十债收益率的有311只、到期收益率为正的有464只,从具体策略来看:

(1)纯债替代策略

当前转债价格低于纯债价值的可转债共有74只,这意味着即使排除掉评级过低的、正股ST的、规模过大的转债,依旧能以极其分散的方式构建出一个到期收益率高于相同评级债券&白送一张期权的稳健组合。

(2)小盘脉冲策略

小盘债的期权价值远高于大盘债,当前剩余规模小于3亿&到期收益率为正的可转债有52只,通过摊小盘债可以构建出一个到期收益为正+期权价值较高的稳健组合;

(3)双低轮动策略

当前双低值小于150的转债有85只,这意味着投资者有足量的价格和溢价率都比较低的转债可供选择,溢价率和价格双低意味着攻守平衡;

(4)临期博弈策略

当前到期收益率为正&到期时间小于1.5年的转债共有23只,这意味着投资者可以在到期收益率为正的基础上去“赌”这些公司不打算还钱;

(5)转债回售策略

当前价格低于面值、距离回售期两年以内的转债共有21只,这个策略和上面的临期博弈很相似,都是在到期收益率为正的基础上去“赌”这些公司不打算还钱。

五个策略中个人最喜欢的是纯债替代和小盘脉冲,毕竟后三个策略都有些偏“赌”了,另外,所有策略的实施都离不开“摊”这个字,毕竟大部分转债对应的正股基本面都不太好,分散才是对投资者最大的保护~

好了,以上就是今天的全部内容了,喜欢的话记得点赞哦~$红利ETF(SH510880)$ $中证转债(SH000832)$ $中证红利ETF(SH515080)$