今年以来,以煤炭、水电、港口、高速为代表的高息板块延续了去年的火爆行情,持续上涨,以至于有不少投资者都认为这些板块有些“过热”了,更有投资者进一步认为与高息板块密切相关的红利也跟着一起过热了,对于这种观点,个人是不甚赞同的,也许部分高息板块有过热的迹象,但是红利始终没有过热的情况,下文笔者将从涨幅、估值和指数特性三个方面来加以说明。

(注:下文个股数据引自雪球,指数数据引自WIND)

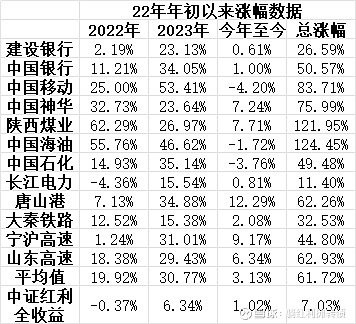

一、部分热门高息股与中证红利22年以来涨幅对比

诚然,不少热门高息股在过去两年涨幅巨大,关注的这一组高息龙头两年来的平均涨幅已经超过了60%,从这个角度说高息股“过热”有一定的道理,但是作为对比,包含分红复投的中证红利全收益指数同期的总涨幅仅有7.03%,要知道这可是一只ROE10%+且每年定期低吸高抛、吐故纳新的指数,两年多7.03%的涨幅你甚至可以说它是越涨越便宜了。

(注:文中选取的高息股以市场公认的热门高息股为主,优选中证红利权重股)

二、部分热门高息股与中证红利的近五年估值水平对比

考虑到这些热门高息股都来自重资产行业,这里用市净率来衡量其估值,可以看到,在经历巨大的涨幅后,不少高息股的估值都已经到了近五年的高位附近,整组的数据也已经到了近五年中值以上,短期看确实有过热的迹象。但是中证红利,它的估值水平依旧在低估区间,从估值上看,6倍市盈率和6%股息率的红利难言过热。

(注:中证红利估值数据引自wind,数据是市值加权数据,与股息率加权数据可能存在较大差异)

三、指数特性——分散&低吸高抛

个人经常说中证红利是一只好指数,这个好指的是指数长期保持了样本&行业双分散的特性,指数由100只样本构成,共有53只样本的权重超过了1%,最大样本权重仅为1.88%,共有四个行业的权重占比超过15%,最大行业权重仅为21%,即使某一些样本或行业到了高估的位置,也很难把整支指数带崩,我们以当前疑似过热的煤炭行业为例:

当前中证红利指数中共有13只煤炭样本,行业总权重为16.94%,如果煤炭股整体跌30%,对指数的负面影响大约在-5.1%左右,如果煤炭股跌50%,对指数的负面影响大约在-8.5%左右,指数中的热门行业、热门股票崩盘对指数会产生负面影响,但影响可控。

另一方面,指数依托股息率选样的编制方式决定了指数对那些快速上涨的样本会不断进行降低权重的操作,这是笔者在23年调样时做的数据统计:

“中国神华近两年每股分红为2.54元、2.55元,今年以来涨幅为22.58%,权重下降0.15%;

唐山港近两年每股分红为0.2元、0.2元,今年以来涨幅为42.20%,权重下降0.42%;

南钢股份近两年每股分红为0.3元、0.25元,今年以来涨幅为29.59%,权重下降0.46%;”

红利低吸高抛和吐故纳新的调样方式决定了红利指数很难出现系统性过热的情况,除非出现15年那种鸡犬升天的行情,这也是为什么说“红利是用来躺的,不是用来炒的”~

最后,用一句话做总结:没有股票能永远高息,但是红利永远能代表高息。$红利ETF(SH510880)$ $红利ETF易方达(SH515180)$ $中证红利ETF(SH515080)$ @雪球创作者中心 @今日话题