周五沪深300等指数再创多年新低,细心的朋友应该会发现,当前的沪深300指数点位已经大幅低于去年10月末的低点了,但是看市盈率的话居然比去年那会儿还要高,这是为什么呢?其实很好解释,市盈率=价格/利润,只要价格的降幅赶不上净利润的降幅,市盈率自然会变高,换而言之,沪深300指数的净利在大幅下滑,导致了指数的估值越来越贵。

下文从wind上摘取了上证50、沪深300、中证500和中证1000指数等指数的相关数据,四只指数分别代表超大盘、大盘、中盘、小盘市场的基本情况,数据如下:

可以看到,从价格上看,四只指数当前的价格都要低于去年10月末,但是从估值上看,上证50指数、沪深300指数、中证1000指数的市盈率反而越来越高了,接下来我们通过指数的价格、市盈率、市净率和股息率来反推出指数在两个时间段的净利润、净资产、分红和ROE,数据如下:

可以看到,除了代表中盘的中证500盈利能有有所提升外,其他三只指数都是在下滑的,下滑幅度如下:

四只基本宽基指数的利润增长都在大幅下滑,这和我们日常的不景气感受是一致的,与业绩相伴的是,四只宽基指数都出现了不同程度的下跌,不一样的地方在于,下跌的幅度和指数成分股市值的大小成反比例,呈现出越大越跌的情况,出现这种情况的原因,个人认为有二:一是50、300是机构和外资的主阵地,这两块资金的流出大家有目共睹;二是今年资金面整体偏宽松,宽松的流动性对小盘股相对友好一些。

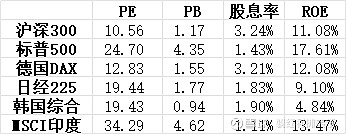

关于指数盈利能力的下滑,个人认为无需过多的担心,一是经济总是有周期的,不景气的周期早晚是要过去的,二是沪深300指数11.08%的ROE在主要国家也还算正常,这里把主要国家主要指数的相关数据罗列如下:

除了美国和韩国外,几个国家的ROE水平都在11%附近,不过标普这么高的ROE一方面是美国的巨头们确实厉害,但是另一方面回购和不断升高的杠杆率也对提升指数盈利能力有很大贡献。

之前有推算过,沪深300指数即使ROE下滑到10%,只要保持35%左右的分红率,以当前估值买入依旧可以实现10%左右的年化回报率,不过盈利能力继续下滑的话,双杀可能会是最不好的结果,想要实现10%的年化收益也许就需要很长的时间了

但是反过来一想,大环境如此艰难,300依旧有11%的ROE,这不韧性十足啊,经济一转暖还不得上天了?开个玩笑,不过市场越是惨淡,投资者越是要保持信心,怀疑、忧虑、恐惧,那是在大家都很乐观的时候该有的情绪,只要投资始终坚持长期、便宜、分散、闲钱的原则,这个市场确实没什么好害怕的,顶多也就是沪深300再跌一年罢了。

PS:以上的数据推算仅为理想化推算,没有考虑指数调样等其他因素的干扰,本文的所有数据、观点仅为学习研究记录之用,不构成任何投资建议。$沪深300ETF(SH510300)$ $中证500ETF华夏(SH512500)$ $中证1000ETF(SZ159845)$