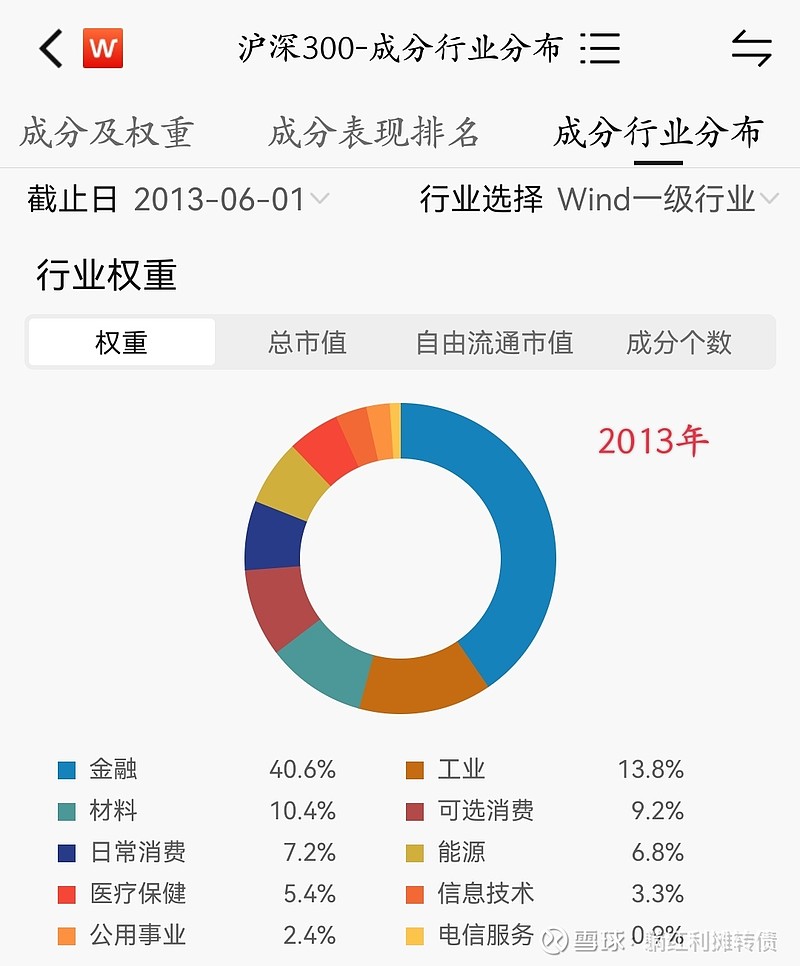

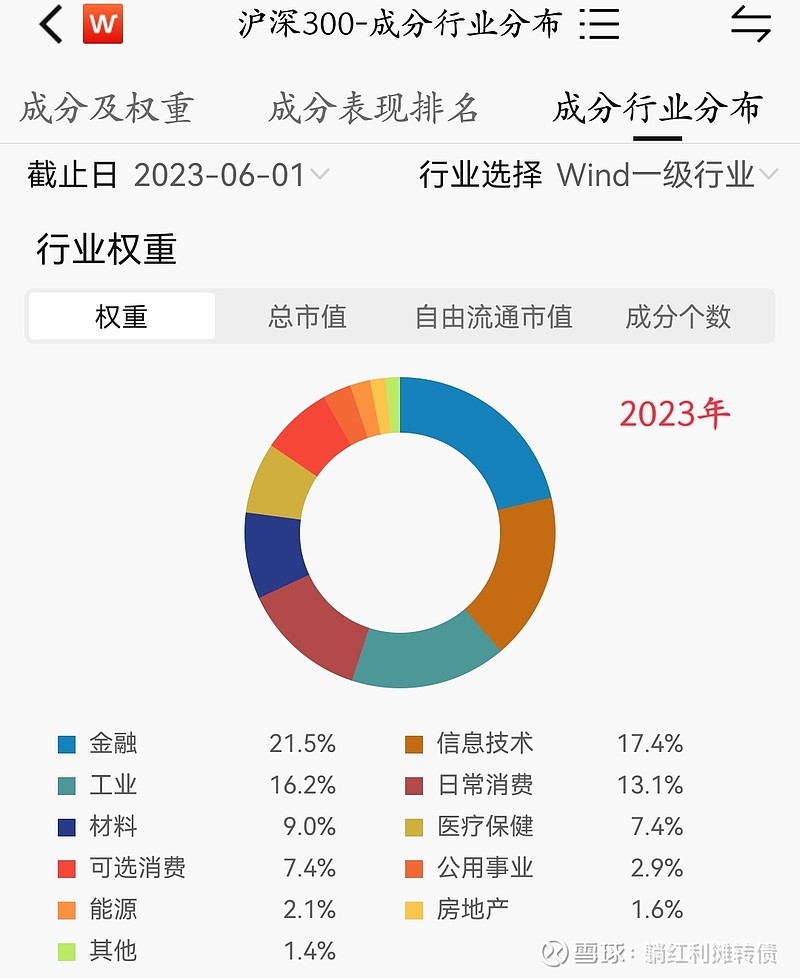

以沪深300指数为例:

2013年的行业权重:

2023年的行业权重:

近十年的PE变化:

过去十年,权重变化较大的行业有:

1、金融:40.6%→21.5%;

2、信息技术:3.3%→17.4%;

3、日常消费:7.2%→13.1%;

4、医疗保健:5.4%→7.4%。

可以看到,价值红利风格的金融行业权重大幅下降,质量成长风格的消费、科技、医药权重大幅上升,这势必会导致过去十年沪深300指数底部的PE水平逐步抬升。从过去十年的历史数据来看,14年最低PE是8.03、18年最低PE是10.23、去年的最低PE是10.38,若是按照历史估值分位去投沪深300的话,当前11.72的PE甚至距离所谓的“机会值(PE=11.04)”还有相当的距离。

个人认为,在投资指数时需要参考历史估值,但是不能迷信,还需要结合盈利能力、市场无风险收益水平等方面去综合评估。$沪深300ETF(SH510300)$ $沪深300ETF(SZ159919)$ $沪深300ETF易方达(SH510310)$