个人的学习记录贴,主要记录市场涨幅和估值数据,聊聊当前持仓及市场展望。

一、4月市场概况

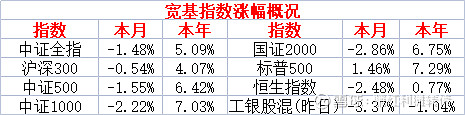

1、宽基指数涨幅概况:

4月美股继续强于A股,A股中大盘强于小盘,至于港股么,抬走抬走,另外,本月优质主动股基继续了上月的糟糕表现。

2、风格系列指数涨幅概况:

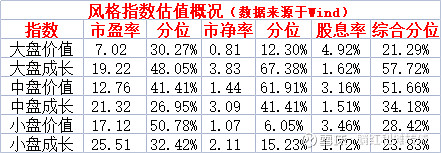

4月价值全面好于成长,大盘价值表现抢眼;年初至今最惨的风格指数是中盘成长,与中盘成长风格接近的500质量成长指数今年下跌了1.01%。

3、转债市场概况:

受到本月大盘价值风格资产的带动,转债价值指数终于翻身了,喜欢稳健转债的同学建议关注下转债价值指数,该指数历史收益良好、回撤较低且权重集中,非常适合抄作业。

4、纯债市场概况:

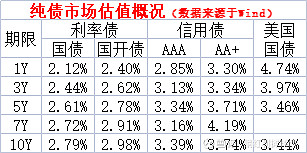

4月纯债市场继续向好,去年翻看债基四季报时发现大部分经理都不看好今年的债市,纷纷选择高配短久期的债券,这大概是今年纯债债基表现不如中证全债的重要原因吧。

二、收益与持仓

1、收益情况:

本月收益4.83%,今年以来收益10.27%,本月表现不错。

2、月末持仓:

本月继续保持了中证红利75%的顶配以及稳健转债25%的底配,只是稍微调整了下转债部分的持仓,佛系躺平。

另外,今年长期重仓的的苏银转债似乎快到站了,届时会重点考虑用南银转债、苏行转债、杭银转债或者常银转债接苏银转债的班。

三、市场估值及展望

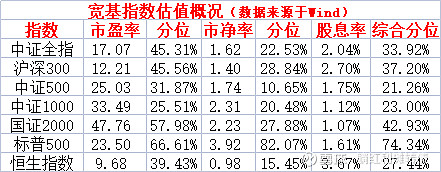

1、宽基指数估值:

2、风格指数估值:

3、转债市场估值:

4、纯债市场估值:

5、市场展望:

(1)权益市场:

目前中证全指市盈率是17.07倍,盈利收益率为5.86%,当前十债收益率为2.79%,中证全指的盈利收益比是2.10倍,处在一个较高的位置,从股债性价比的角度来看股票类资产的性价比更高;从近十年中证全指的历史估值数据来看,当前估值大致处于34%左右的较低位置。总的来说,股票类资产当前价格不贵,相对债券有较大的优势,宜高配。

在股票类资产中,虽然本月大盘价值表现亮眼,但其估值依然处于很低的位置,小盘价值和小盘成长类资产估值也相对偏低,股票类资产配置宜以这三类资产为主;另,大盘成长风格资产估值当前处于中等偏高的位置,配置的性价比并不高。

当前个人配置的中证红利股息率为5.97%,是十年期国债收益率的2.14倍,投资性价依旧比极高,个人继续选择顶配。另,中证红利指数风格分布以大盘价值+小盘价值为主。

(2)债券市场:

当前十年期国债收益率处于历史较低位置,考虑到权益市场估值偏低,目前来看债券的配置价值较低,对纯债的配置可以考虑底配。个人更愿意用稳健的纯债类转债和双低类转债来代替纯债。

总而言之,继续维持今年高配股票、低配债券的基本判断。

注:1、个人的底配、低配、中配、高配、顶配标准分别为25%、40%、50%、60%、75%。

2、以上内容均为个人的学习记录,不构成投资建议。$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $沪深300(SH000300)$