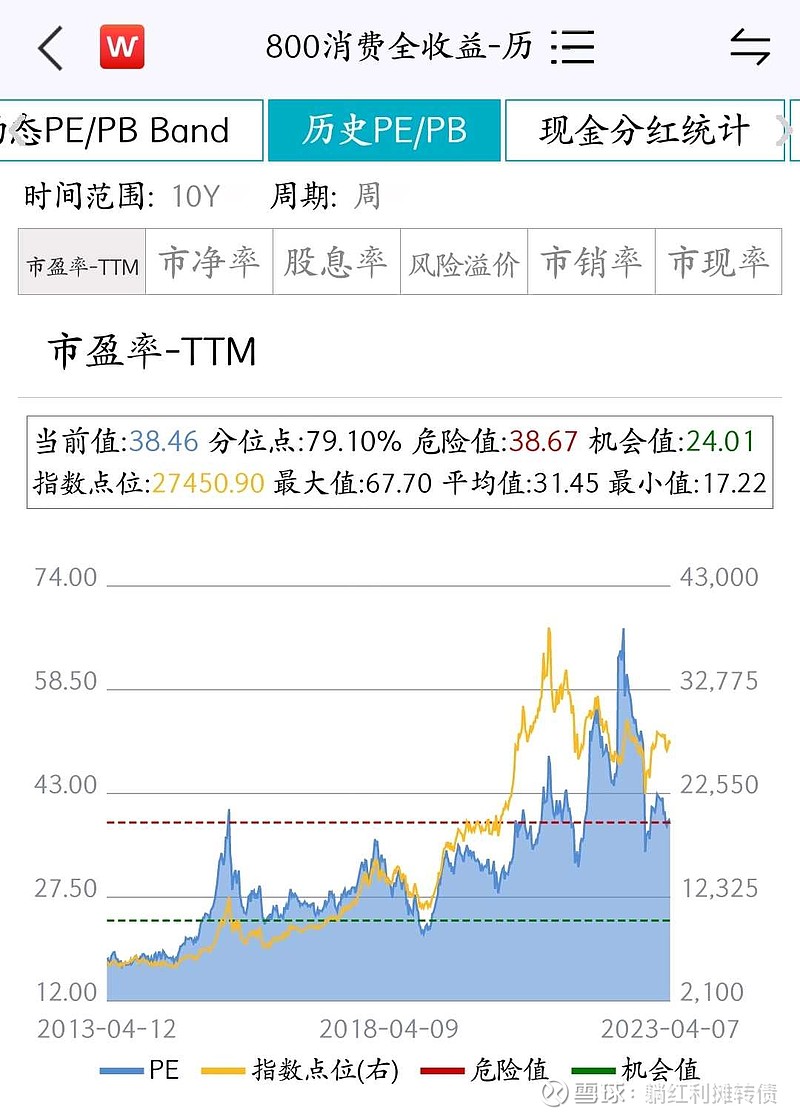

十年前中证消费指数收于5407.43点,市盈率为18.24倍;当前收于21837.77点,市盈率是38.46倍,十年年化收益是14.98%。

如果用净利=收盘指数/市盈率计算的话,过去十年中证消费净利润增长了91.53%,净利润年化增长率为6.71%。

市盈率从18.24倍抬升到了38.46倍,总抬升幅度为110.86%,年化抬升7.75%。

那是不是可以这样理解,中证消费指数过去十年取得的14.98%的年化收益有6.71%来自于业绩增长,有7.75%来自于估值提升呢

如果以上逻辑是正确的,那么按格雷厄姆对成长股的合理估值,6.71%增速对应的市盈率=8.5+6.71*2=21.92。

我这样去拆解中证消费指数过去十年的收益对吗,其中的问题在哪里呢,还望各位大佬不吝赐教