这两天继续调仓,加仓了平安、牧原。提示:以下只为记录个人投资过程,不是推荐股票,投资有风险,需要自己负责。

一、平安

上次说平安再跌5%加仓,昨天挂单63.77成交,比最低点高一分钱,比较幸运,仓位提高到了20%上限,不过看样子还有的跌。下一步只有平安再跌10%再考虑继续加仓,重新提高到最高限。 目前平安持仓亏损10%。加仓理由参考上篇文章,看好平安未来及每年稳增长。

二、牧原

牧原股份昨天挂单55.37成交,仓位提升到13%,未来计划下跌5%到52以后再考虑加仓。目前亏损10%。猪价越跌,越有利于加快行业亏损,倒逼产能出清,当然这需要一个较为长期的震荡反复过程,只有其他企业、散户亏到肉疼,继续养比赶紧卖掉亏的多,才会让他们割肉。加上猪价暴跌后居民猪肉消费重新慢慢激活,猪价的反复会有几次。

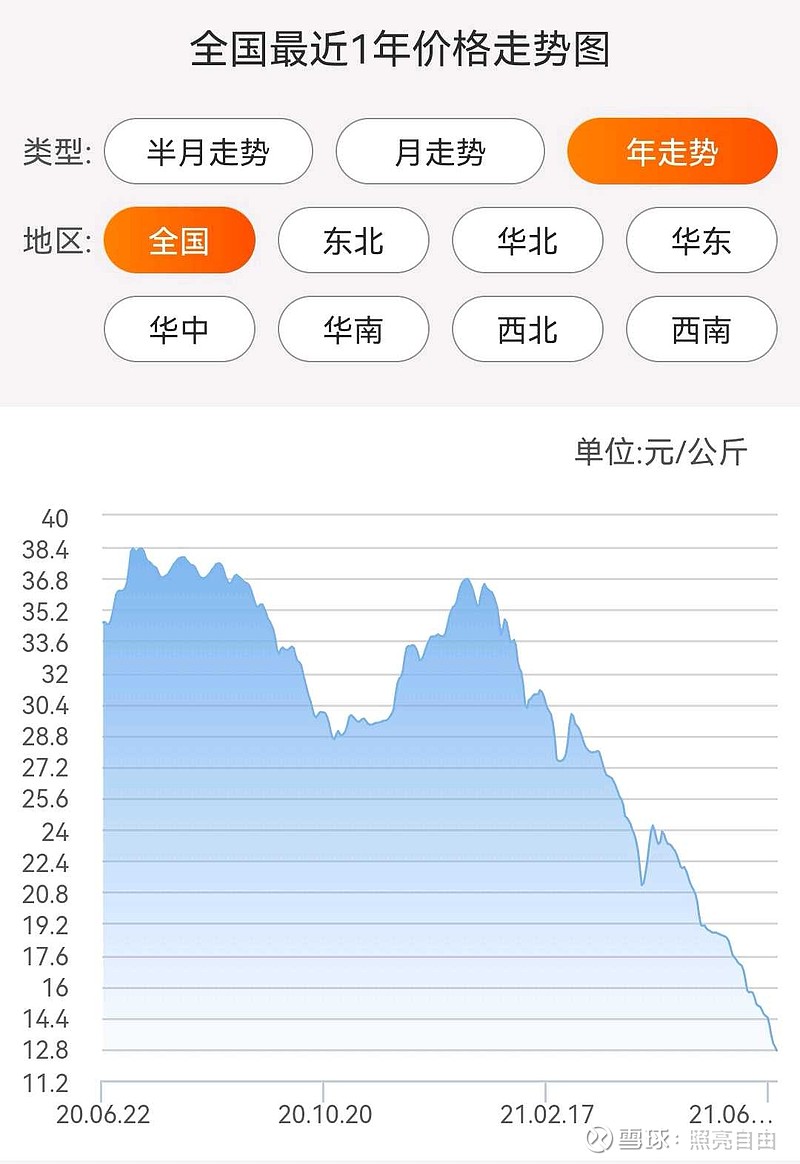

昨天猪出厂价已经跌到12.8元/公斤,不到半年从30多跌下来,跌幅60%多。速度十分猛烈,超出所有人预期,说明供需失衡十分严重。目前养猪成本最低的牧原也亏损了,其他猪企就更惨了。除了去年超级猪周期超常高价导致今年补栏过快过多外,原来猪价过高抑制了大量消费需求也是重要原因,比如我家已经很久没买精肋排吃了。我相信随着猪价维持低位一段时间,猪肉消费需求又会激活,叠加部分去产能,猪价一定会反弹反复震荡拉锯。这意味着猪价偏低时间不会短,诸多猪企亏损至少好几个季度,尤其是散户亏到感觉没有希望之后才会真正产能出清,把母猪也卖了。猪上行周期也不会短了,不会一蹴而就,至少一两年。我估计近期猪价会在10元一线反复震荡。

未来预计三年内牧原产量从去年一千八百万头扩张到一亿头,头均周期年平均盈利300,年利润平均稳定在300亿元,再放缓扩张步伐,给予10-15倍估值,目标市值4000亿元,目前2800亿,其实空间不大。很可能的是会在猪价上行期迎来泡沫,那时头均利润600以上,市场再次情绪高涨,将牧原目标产量预期提升到1.5亿头25%份额以上,目标市值提升到6000亿以上。

三、目前持仓情况

最近减仓了一半歌尔(减仓后继续上涨中),因为前期低位补仓了,从最低点已经涨了50%多,我的歌尔整体盈利20%,估值略显高了,为了稍微降低仓位加仓其他股票所以减仓。

包括立讯也已经从低点反弹了30%左右,之前我也多次提示低估,在低点也略微加仓。

此外,减仓了几只二三类股票,以调仓加仓别的,股票总数量从二十多只减少到了目前13只。

但主要仓位还是之前那些股票没有变化。近期以来由于主要仓位平安、地产、牧原跌跌不休,总亏损又扩大到了14%。

但我对长期仍然有信心,短期没法说,甚至感觉继续下跌可能性大。

本文完。

作者简介:

照亮自由,国际金融理财规划师,股票投资13年。半价值投资2年,纯价值投资第3年,价值投资以来年均收益率大约25%。

指导思想:巴菲特价值投资思想

投资愿景:与您一起慢慢变富

投资战略:

1买入优秀企业,做时间的朋友。

2践行复利的威力、复利的秘密,争取年化复利20%+坚持30年(则每年投入1万元,30年后变成1400万元)。

个人投资体系(简版):精选个股,长期持有,往终身持有努力;低估买入、高估卖出;分散投资、持续满仓;四五个行业,九十只个股;每个股票一般10%仓位,最多20%,每个行业最多30%仓位;分批买入,跌10%翻倍加仓。

目前仓位:满仓(低估或合理的股票),具体股票请移步关注公众号“照亮自由”文章《更新持仓股》。

本文首发于同名公众号“照亮自由”,欢迎关注。$中国平安(SH601318)$ $牧原股份(SZ002714)$ $歌尔股份(SZ002241)$ #还要继续补仓万科平安吗##生猪期货暴跌猪肉股齐跳水#