作者:景顺长城产品开发部

好文留存,对量化研究和组合构建有非常好的指导意义。以下为正文:

近期全球资本市场异常波动,聪明贝塔(Smart Beta,或Strategic Beta)策略的ETF逆势崛起,被社会大众广泛关注。据晨星的数据统计,全球聪明贝塔交易所交易产品规模已达4973亿美金,在过去三年,规模每年以25%的增速增长。聪明贝塔策略产品已成为最受美国投资者关注的产品。

1. 什么是聪明贝塔

聪明贝塔策略是以非市值加权为代表,通过透明的、基于规则或量化的方法,投资特定领域或目标,以捕捉风险溢价,获取超额的风险调整收益,实现组合分散化的目标。和普通的市值加权指数相比,聪明贝塔策略主要区别在于其编制方法上。和传统的市值加权的指数相比,聪明贝塔策略指数在成份股的选择上,主要通过因子筛选的方法选择成份股。再通过因子赋权的方式,编制指数。聪明贝塔策略是一种结合主动和被动的混合式投资策略,通过因子数量模型调整组合系数,从而将投资过程自动化。

2. 聪明贝塔策略的种类

目前主流的聪明贝塔策略主要采用已被证明能够长期在各个市场带来风险调整回报的因子,他们分别是小盘、价值、波动率、动量、质量、红利。小盘因子主要是捕获小盘溢价,小盘股由于流动性较差,前景不明确,且对金融危机缺乏防御能力,因此对它的投资需要收益溢价进行补偿,其效应在发达和新兴市场均存在。价值策略规避了市值加权指数的高配高估值低配低估值股票的问题,打破股票价值和权重之间的管理,把价值投资理解运用到指数策略。波动率策略通过选择波动率较低的成份股能减小组合的波动,具有较强的防御能力。动量因子抓取短期市场的相对趋势,在上行市场战胜市场,结合红利和波动率策略能为组合提供风险分散的潜力。质量因子捕捉基本面较好的高质量股票,具有较低的收益波动率。红利因子捕捉高红利股票的收益溢价,是聪明贝塔产品中最常见的类别。

除了因子策略,等权重策略也是聪明贝塔策略的一种。景顺长城依托国内投资者的肯定和股东方的支持,力求成为国内最领先的ETF供应商。在聪明贝塔策略的领域,景顺长城已经发行了2只等权重产品,分别是景顺长城上证180等权重ETF和景顺长城沪深300等权重ETF。等权重策略指数的成份股权重占比是一样的,消除了向大市值股票偏重。成立以来,两只产品基于上证180指数和沪深300指数的超额收益分别为11.26%和10.56%。

3. 低波动策略指数蕴含的高价值

3.1 低波动策略指数

低波动策略指数,是在市值加权的指数样本空间内,通过波动率排名,选取波动率最小的固定数量的股票组成成份股,并通过波动率倒数赋权的指数。波动率为股票最近一年日收益率的标准差。通过这种方法编制指数,波动率越低的股票,其在指数中的权重越大,使得整体指数具有较小的波动性,在震荡和下行环境下,波动率因子的效应比较明显,具有较强的防御性。

低波动策略指数在近期受到市场的追捧,海外低波动指数基金无论从基金管理规模还是基金个数都呈现一个较快的增长,截止15年10月规模已经突破1400亿人民币。市场上首只低波动指数产品Powershares S&P500LowVolatility(SPLV)从刚成立时的$800万的规模已升至$62.9亿美金,而且过去半年受到市场的热捧,规模增长了$14亿。

在A股市场上,中证指数公司编制了沪深300低波动指数和中证500低波动指数,该两只指数在中长期的表现都超越市值加权指数。基于中证500低波动指数的基础上,景顺长城联合中证指数公司共同研发了中证500行业中性低波动指数(500行业中性低波)。该指数在中证500二级行业内选取低波动特征的股票为样本,二级行业权重与中证500二级行业权重相同;在每个二级行业内,选取波动率较低的股票。行业内成份股的权重分配与其历史波动率的倒数成正比。500SNLV在控制了组合的风险的前提下,在收益上有较大的提高,而且在温和上涨行情、震荡行情和下跌情下皆表现超越中证500指数。

3.2低波动指数控制了风险,但是收益却获得提升

传统的对风险因子的理解为,风险越低,收益越低。而低波动策略在控制风险同时提高收益的现象被称之为波动率异象。学术界对波动率异象早有研究,甚至有学者声称低风险组合的长期超额回报为金融界最大的异象。500行业中性低波通过投资于波动率较低的股票,能较好的控制下行风险,使得整体表现较为稳定。500行业中性低波不但控制了下行风险,同时也分享了市场行情的上涨。在过去超过11年的回测中,500行业中性低波动除了在12和16年表现略微弱于中证500指数,其他年份皆跑赢。500行业中性低波动对风险调整后的收益有较高的提升。

对于波动率异象的解释有两种,一种是波动率因子其实也是收益因子的一个。另一种解释是从交易行为上解释波动率异象。

我们对A股整体市场和500行业中性低波进行了因子分析。发现在A股市场上,对流动性因子的负暴露具有较有持续的正收益。而500行业中性低波和中证500相比,对流动性因子持续有较大的负暴露,从因子的超额收益图可见,流动性因子对500行业中性低波动具有较高的超额收益贡

从交易行为上,500行业中性低波动指数每期调整的时候,调出的波动率较大的股票,调入波动率较小的股票。即前期被市场炒作较为频繁的成份股被调出,而未被市场关注的股票被调入成份股,新调入的股票等待被市场关注。从中长期来看,通过这种简单、规则透明的选股方式,能获得较高的风险调整后收益。

3.2 中长期表现超越市值加权指数,具有较强的防御性

500行业中性低波指数在温和上涨、震荡市场和熊市行情下都大概率跑赢中证500指数。在过往11年的回测中,我们对中证500月度涨幅超过5%、月度振幅5%以内、月度跌幅超过5%、季度涨幅超过10%、季度振幅10%以内、季度跌幅超过10%、半年涨幅超过20%、半年振幅20%以内和半年涨幅超过20%的情景进行了分析统计。除了在月度涨幅超过5%的情况下,500行业中性低波动指数跑赢中证500指数的概率小于50%,其余的几种情景下,500行业中性低波动皆较大概率跑赢中证500指数。从季度和半年的情景可见,500行业中性低波动指数在中长期的表现觉有较强的行情适用性。

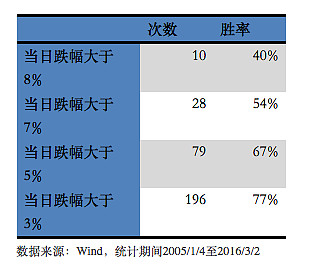

500行业中性低波指数在极端行情下表现优于中证500指数。中证500指数在历史上有10次日跌幅大于8%,500行业中性低波跑赢概率为40%;跌幅大于8%的为异常日内系统风险,低波动指数也未能幸免。中证500指数日跌幅大于7%的有28次,500行业中性低波跑赢概率为54%;

中证500指数日跌倒大于5%的有79次,500行业中性低波显现出较强的抗跌性,跑赢的概率为67%。

中证500指数日跌幅大于3%的有196此,500行业中性低波大概率跑赢中证500,具有较强的防御性。