早上的微文,晚上又修改了一点,继续拿出来接受各位批评指正。

昨日恍如牛市,所有板块上涨,板块涨幅前五的都是周期板块,轮动资产中,证券一马当先。商品中,锂电池板块大涨2.45%,九泰锐智迎来美好时光,净值上涨2.84%,价格上涨2.83%,市场好精准;白银、黄金也开始放量上涨,有启动征兆。相对而言,A股基金中,业绩优异、调整较为充分的锂电池潜力最大,加上折价偏高,锐智仍是稳健投资的首选,此是盾;每次大波动少不了的就是证券,此是矛。投资品种涨的慢也不用担心,这种行情经常是风水轮流转,例如前期相对较衰的大数据指数淘金100,今天反而领涨大数据指数,量化先锋和申万量化均突破前日高点。切记不熟不做,管好自己的手,屁股赚的钱常常比手多。

兵法有云:知己知彼,百战不殆。如果你是追求高胜算情况下的基金投资高收益,那么请随我进一步了解深成指B的历史走势特征。

一、定价机制

如果A类的净值为Ma,价格为Pa;B类的净值为Mb,价格为Pb,母基金净值为M。由于2份母基金,按照份额1:1分拆成A类和B类,故存在恒等式2M=Ma+Mb。

在母基金整体不存在折溢价的情况下,2M=Pa+Pb。

实际交易中,母基金整体的折溢价在-1%至1.5%之间,由于存在套利资金,折溢价持续时间通常在3个工作日左右。

二、历史表现

该基金成立以来,截至昨天,母基金累计下跌21%(累计净值0.79),A基金累计上涨34.66%,累计净值1.3466,B基金累计下跌76.65%,累计净值0.2335,累计净值也符合恒等式2M=Ma+Mb。从直观来看,长期投资A肯定赚钱,长期投资B则必亏无疑。

其实,这期间深成指(非全收益指数)下跌18.36%,母基金跟踪的误差主要发生在建仓期和去年成份股大幅调整及流动性危机期,其余时间偏差较小,且随着时间延续,整体跟踪误差在缩小。例如过去三年,基金净增增长34.09%,仅落后指数1.29个百分点,涨幅为跟踪基准涨幅的96.35%。如果假定这一跟踪水平可以延续,那么母基金的净值M就比较容易确定了。

三、被忽略的潜力

深成指成立于1994年7月20日,起点1000,2016年7月20日点位12680.43,22年间上涨11.68倍,复利为12.24%。

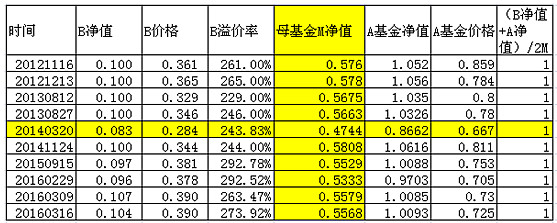

A每年只要求“一年期银行定期存款利率(税后)+3.00%”,大约4%的利息。正常情况下,每年第一个工作日定期折算后,A类的净值回到1,然后均速增长至下一年,2012年真实数据的示例如下:

由于A约定收益的波动性、市场预期回报的变化性,A类的定价难有统一标准,但是如果从累计净值看,一切问题变得简单。目前A累计净值为1.3466,成立时间约为6年,相当于按照年单利6%增长。

如果该基金从指数开始即成立并跟踪,不存在上下折,假定A固定每年收6%的利息(相当于每年能按时按量折算,折算后赎回母基金的钱继续投资A,不存在手续费),那么这22年间,A的累计净值将为2.32,复利年化收益率3.9%。

假定母基金仍取得跟踪基基准96%的涨幅,则母基金累计净值为9.93。按照恒等式,B的累计净值为17.54,复合年化收益率为13.91%,比A类高10个百分点。这样看,长期投资B类收益远远好于A类。这就是我们长期投资仍需要钟情于B类的原因。

有人说目前的估值,可能看不到指数增长的希望。

以与目前深成指结构和表现较为接近的中证500为例,2007年9月底,收于5084点,PE82.33;经过一个牛熊周期,2015年5月底,收于9967点,PE71.73,指数涨幅96.22%。如果用上述走势模拟深成指的投资收益,在2007年9月底,深成指分级成立并跟踪中证500,由于不存在下折,假设8年间A类获得了年单利6%,A类期末的累计净值为1.48,如果母基金只上涨了指数的90%(费用和跟踪误差等导致,即95%(基准为指数的比例)* 96%(业绩为基准的比例)-误差1%),则母基金的累计净值为1.866,B类的累计净值为2.252,为A类净值的1.52倍。

目前深成指的PE为33.77,远低于当年的中证500,未来8年内翻倍的概率极大。如果深成指母基金在未来8年内翻倍,则净值为收益率约为277%,考虑溢价回落,价格收益率毛估估为180%(按照与其净值对应时的溢价水平计算)。如果乐观一点,8年后,深成指可以达到2015年高点的2倍,则指数将上涨225%,假定深成指母基金上涨200%,则母基金净值将达到1.9,接近上折,B的净值涨幅将为821%,对应的价格涨幅约为438%(假定到时基本无溢价)。参考中小板的走势,预计乐观情况实现的可能性挺大。

四、被扩大的风险

如果要找B类成立以来大亏的原因,只能说运气太差,2010年10月底,深成指PE为22.62,这个数字绝对说不上高,但是接下来的周期调整,让该指数绵绵不绝的下跌,最低跌至2014年3月,接近4年的下跌,在我国股市也不常见。2015年5月份,又在高点大比例扩容牛到顶点的中小板和创业板……我们看看这几年,B悲惨的命运(只突出在阈值附近的情况):

从数据看,跌破阈值后,B的价格与净值波动较为接近。例如2013年8月27日至2014年3月20日期间,B净值下跌17.4%,价格下跌17.92%。这持续了近7个月,是持续时间最长的一次。从2014年3月20日至11月24日,8个月B净值上涨21.07%,对应的价格涨幅为21.13%,也较为接近。

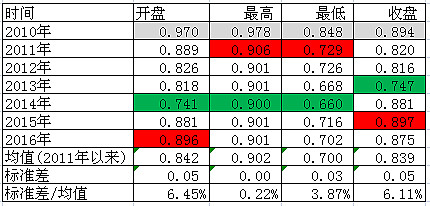

从各次遇到阈值的情况看,B类价格并未因欠债时间长,而价格进一步走低,与市场流传的B将被持续压榨迥异。因从恒等式可以看出,B的价格受制于母基金净值和A类的价格,其中母基金净值取决于指数走势,A类的价格会随时间持续增加吗?实践是检验真理的唯一标准:

上表为A类上市以来的价格变动情况,其中2010年为上市初期,仅有不到3个月的时间,可以忽略。我们可以清晰的看出,A的高点均为0.902,而且偏离度非常小。有时,我们不得不感慨:市场的力量真的很强大!这里顺便提醒一句,A类目前的价格为0.875,美好的舞曲距离结束不远啦!这样看,B被压榨的空间也是可以预测的,即Pb=2M-Pa,Pa的最大值为0.906,后期Pb的走势由M的净值决定,进一步看是由跟踪的深成指数决定。

五、关于B类极值的思考

从目前估值看,创业板和中证500的极限跌幅大约为40%,深成指母基金大约下跌10.4%达到阈值,届时母基金进一步下跌的极限大约为30%,按照阈值后,B类价格和净值同步下跌测算,B价格下限约为0.23。

此外,阈值定投时,如果善用A的价格变动,在0.75以下多投,在0.75之上投债券,则收益会更佳。

有网友看到B类上涨很心急,恨不得立马全仓整进去。这里需要提醒的是,未来B的价格区间大概率为0.23至2.2。目前进入,你将承受的最大亏损是0.23/0.397-1=42.07%,预计最大盈利是454.16%。如果上述波动超过你的承受能力,那么请控制仓位,手痒做点网格。此外,定投预计可以降低50%的波动。

如果你想获得更好的投资收益比,目前唯一需要做的就是等待。就像狼守候猎物的到来!

尊重原创,转发请注明来源和出处。

请长按下边的二维码识别、关注本微信号。本公众号“基少成多”宗旨是:用更少的基金、更好的策略,谋求更高的持续收益。

$深成指A(SZ150022)$ ,$深成指B(SZ150023)$

看到一些网友喜欢行业估值,附一份10月19日的优质行业指数对应的估值,以后在微信推送下,方便各位查看。