消费历来出牛股、牛基,今天测评一只消费领域的指数基金——招商上证消费80ETF联接A(217017)。

该基金主要投资于上证消费80ETF、上证消费80指数成份券和备选成份券,业绩基准为“上证消费80指数收益率×95%+商业银行活期存款利率(税后)×5%”。

该基金成立于2010年11月4日,至今刚满12周岁。

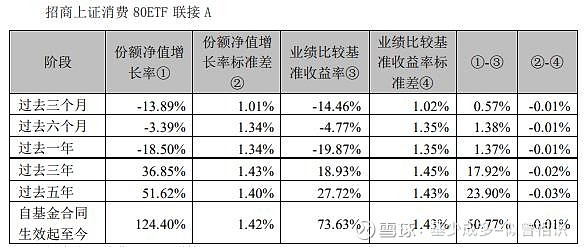

作为指数基金,主要任务就是跟踪指数。根据2022年三季报,基金成立至今,累计收益率为124.40%,跑赢业绩基准50.77%。

同时,过去3个月、6个月、1年、3年和5年等时间段均跑赢业绩基准,同时基本呈现随着时间拉长,超额收益越高的情况,超标准完成了任务。

我们再来看下,上证消费80指数如何。

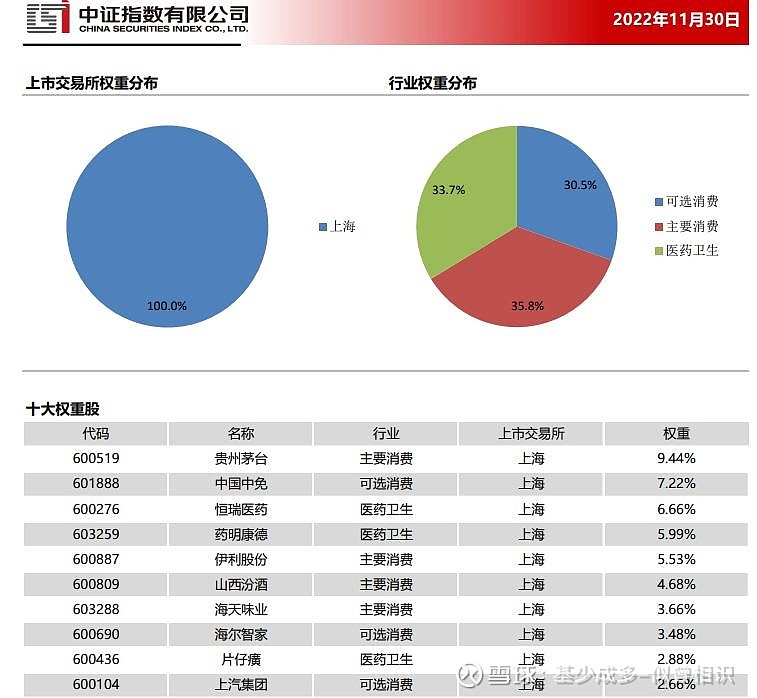

上证消费80指数是在沪市中选择规模大、流动性好的80只主要消费、可选消费和医药卫生等行业上市公司作为指数样本,以反映沪市中消费类上市公司证券的整体表现。指数代码为000069,简称消费80,以2003年12月31日为基日,以10000点为基点,指数样本股每半年调整一次。

根据中证指数公司提供指数月报,截至2022年11月30日,消费80三个行业的权重分别为主要消费35.8%、医药卫生33.7%、可选消费30.5%,三者大致比例为4:3:3。

从前十大重仓股看,主要消费占4只,分别来自白酒、液态奶和调味品三个细分领域,医药卫生3只,分别来自创新药和中药,可选消费3只,分别来自免税、家电和汽车等细分领域,均为对应行业的龙头企业,具备较高的盈利能力。

最典型的是第一权重股贵州茅台,常年毛利率超过90%,净资产收益率超过30%,上市以来实现了前复权近400倍的累计上涨。

具体到指数上,消费80指数的成份股毛利率在25%左右,ROE在15%左右。2004年1月1日至2022年12月23日,不含分红的指数累计上涨了4.87倍,复合年化收益率为9.76%;含分红的指数累计收益率为6.48倍,复合年化收益率为11.17%。

对比下,成立于204年底的沪深300指数,截至2022年12月23日,不含分红涨幅为2.38倍,复合年化收益率为6.62%;含分红涨幅为4.19倍,复合年化收益率为9.05%。

消费80指数依靠消费行业的稳健增长性、品牌消费的较强定价能力和较高的成长天花板,在过去多年中取得了明显的超额收益。

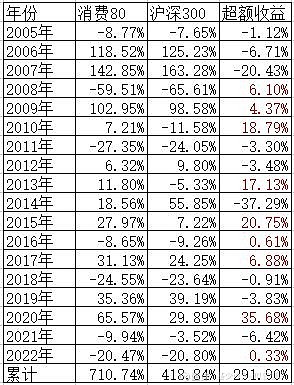

分年份看,消费80指数和沪深300指数的年度涨幅(均不含分红,2022年数据截止12月23日,下同)如下:

在两者共同存在的2005年-2002年中,消费80指数有半数年份跑赢沪深300指数,半数年份跑输,累计收益率为710.74%,大幅跑赢沪深300指数291.90个百分点。

其中在全面牛市的2007年、2014年跑输沪深300较多,在牛市中后期的2010年、2015年和2020年等跑赢沪深300指数较多。

对于这类长牛指数,可以作为普通宽基的增强型指数定投,或者股债搭配做资产配置。

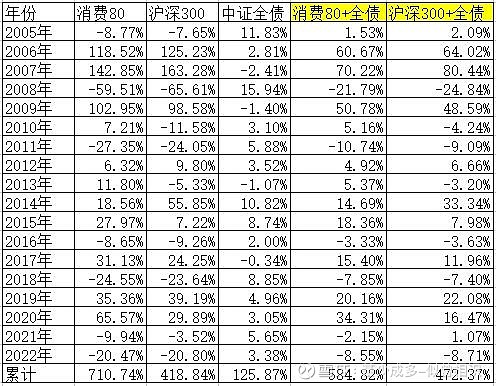

这里以5:5的搭配模型来测试,其中债券使用中证全债指数,股票分别使用消费80和沪深300指数,测试数据结果额如下:

数据显示,如果使用消费80和中证全债每年初做5:5的配置,则2005年初至2022年12月23日,累计收益率可达584.82%,期间除2008年和2011年等极少数年份外,最大跌幅均为超过10%,且年度收益为负数的仅有6年,持有体验显著改善。

此外,上述组合比使用沪深300指数与中证全债做股权搭配,累计多赚了112.45%,相对于全股票仓位而言,超额收益基本持平。

从消费80指数的估值情况看,截至2022年12月23日,指数的市盈率为30.91倍,处于79.78%的分位数,不算便宜。但根据券商的一致性预期,在疫情放开后,对应成份股的盈利有望显著改善,2023年预期市盈率为23.34倍,具备不错的性价比。

你还有什么好的投资策略呢?欢迎留言分享或讨论。

备注:基金有风险,投资需谨慎。以上内容仅供参考,不构成任何投资建议。

$招商上证消费80ETF联接(F217017)$ $沪深300ETF(SH510300)$ $招商产业债券(F217022)$