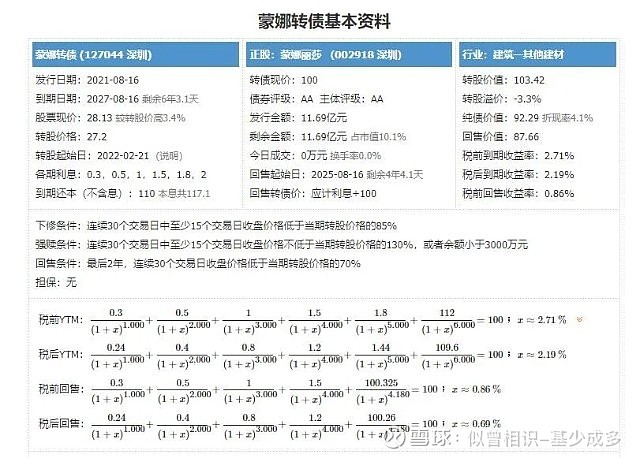

蒙娜转债,申购代码072918,交易代码127044。

整体评价:钻石级,转股价值103.42元,按当前情况预计每签可以盈利210元。

基本信息:AA,6年期,转股折价率3.31%,每张持有到期本息为117.1元(税后本息为113.68元)。发行规模11.69亿元,每股配售2.8518元,最低36股确保可配售一张,股权登记日为8月13日。

正股蒙娜丽莎(002918),从事高品质建筑陶瓷产品的研发、生产和销售,产品包括陶瓷砖、陶瓷板、岩板、瓷艺。

该企业在广东佛山南海,总是在广佛交界处的高速路口打广告,个人很早就很纳闷,这个抄袭达芬奇作品名称的企业,甚至连头像也抄袭,难道不算侵权吗?

据说之前有过法律纠纷,不过原画的画作是达芬奇所作,但是画框却是中国生产的。在国际仲裁庭上,中方及蒙娜丽莎代表就以此作为重要反驳,最后被予采纳。此外,按照国际版权法约定,画作的版权在作者去世后100年,就成为人人可用的公共领域,从这一点说,1619年开始,达芬奇也不再享受版权。

2020年同行ROE对比 数据来源:同花顺 iFinD

2020年年报显示,建筑陶瓷制品【主要是瓷砖和瓷板】占营收的98.05%,毛利率为34.68%;其他业务占营业收入的1.95%,毛利率为14.69%。

投资风险:

1.负债率适中偏高。2021年一季度末的负债率为55.31%,处于适中偏高水平。

2.偿债能力偏弱。公司的流动比率为1.33,速动比率为0.85,偿债能力偏弱。

3.短期涨幅偏大。公司自去年低点以来,累计上涨70.9%,涨幅偏大。

主要看点:

1.盈利能力强劲。公司2017年上市,ROE自2018年开始较为稳定,2018年-2020年ROE均值为16.34%,处于偏高水平。

2.业绩增速较快。上市以来,扣非利润持续保持两位数增长,公司2019年、2020年和2021年一季度扣非利润增速分别增长25.24%、36.99%和37.12%,整体较快,且相对平稳。

3.现金流偏好。公司历年经营现金流净额均为正数,但2021年一季度出现负2.3亿元,期末余额为15.42亿元,大于发债规模,整体偏好。

4.估值适中偏低。公司当前的市盈率和市销率分别为20.09和2.14,分别处于47.86%和45.61%的分位数,处于适中偏低区域。

5.有一定发展潜力。公司B端业务产品研发速度快,2021年3月率先研发出9m1.8m的全球最大规格瓷板,同时成本控制好,销售渠道扩张速度快,B端(大企业)和C端(零售)均有布局,相对稳健。

2021年一季度签约了108家房地产企业,最大客户占比17%,风险相对可控,整体业绩增速显著好于行业。近期推出股权激励,以2020年营业收入为基数,2021年-2023年年度增长率不低于30%/70%/113%,有望带动业绩继续高速增长。

$蒙娜转债(SZ127044)$ $蒙娜丽莎(SZ002918)$ $欧派转债(SH113543)$ @今日话题 @蛋卷基金